วางแผนเกษียณอย่างง่าย

วางแผนเกษียณอย่างง่าย

หลัง จากที่ได้วางเป้าหมายและรวบรวมข้อมูลต่างๆจนครบถ้วนแล้ว เราจะนำข้อมูลเหล่านั้นมาวิเคราะห์และเขียนแผนให้เป็นรูปธรรม โดยมีขั้นตอนง่ายๆดังนี้

1. ระบุเป้าหมายให้เป็นตัวเลข

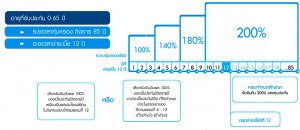

เรา ควรกำหนดเป้าหมายที่ต้องการให้เป็นตัวเลขที่วัดค่าได้ เช่น เราอยากเกษียณที่อายุเท่าไร มีเวลาอีกกี่ปี ถึงเวลานั้นต้องมีเงินเก็บคิดเป็นยอดเงินเท่าไร และจะใช้เงินหลังเกษียณเดือนละเท่าไร ใช้ได้ไปอีกกี่ปี

สูตรง่ายๆในการคำนวนวงเงินเกษียณอายุ คือ

เงินที่ต้องการใช้ในแต่ละเดือน X 12 X 20 เท่า

เช่น หลังเกษียณอยากมีเงินใช้เดือนละ 20,000 บาท วงเงินที่ต้องเก็บออม คือ 20,000 X 12 X 20 = 4,800,000 บาท

2. หาสถานะการเงินปัจจุบัน

การจะบรรลุเป้าหมายที่ต้องการ เราต้องรู้สถานะที่แท้จริงก่อน ว่าตอนนี้เรามีเงินเก็บอยู่เท่าไรแล้ว เพื่อจะได้รู้ว่าใกล้ถึงเป้าหมายแล้วหรือยัง และต้องทำอีกเท่าไรเพื่อให้บรรลุเป้าหมายนั้น

สถานะการเงินปัจจุบันนั้น ภาษาชาวบ้านเราเรียกว่า “เงินเหลือเก็บสุทธิ” คือเงินเก็บที่หักหนี้สินออกหมดแล้วแต่ภาษาการเงินเขาเรียกว่า “ ความมั่งคั่งสุทธิ ” หรือ “ Net Worth ” ซึ่งหาได้ง่ายๆด้วยสมการดังนี้

ความมั่งคั่งสุทธิ = สินทรัพย์รวม – หนี้สินรวม

โดยมูลค่าของสินทรัพย์ต่างๆต้องเป็นราคาปัจจุบัน หรือเป็นราคาตลาด ( market price ) ไม่ใช่ราคาต้นทุนตอนที่ซื้อมา และหากราคาตลาดมีหลายราคา ให้ใช้ราคาที่ต่ำเป็นเกณฑ์ เพื่อจะได้ไม่หลอกตัวเองว่ามีเงินเหลือเก็บเยอะ

ตามทฤษฎี ความมั่งคั่งสุทธิที่เราควรมี = อายุ X รายได้ต่อปี ÷ 10

เช่น ปัจจุบันอายุ 40 ปี มีรายได้ปีละ 500,000 บาท ควรมีเงินเก็บสุทธิ เท่ากับ 40 x 500,000 ÷ 10 = 2 ล้านบาท เป็นต้น

ตัวอย่างการหาสถานะการเงินปัจจุบันของบุคคล โดยเทียบเคียงกับวิธีการทางบัญชีในการทำงบดุลบริษัท เพียงแต่ของเราเป็นงบดุลส่วนบุคคล ( Personal Balance Sheet )

สินทรัพย์ = หนี้สิน + ความมั่งคั่งสุทธิ

สินทรัพย์ | หนี้สิน |

| สินทรัพย์หมุนเวียน ( มีสภาพคล่อง ) -เงินสด XXX -บัญชีเงินฝากประเภทต่างๆ XXX -หลักทรัพย์ที่มีสภาพคล่องสูง XXX รวมสินทรัพย์หมุนเวียน XXX อสังหาริมทรัพย์ -ที่อยู่อาศัย XXX -บ้าน , ห้องให้เช่า XXX รวมราคาอสังหาริมทรัพย์ XXX สินทรัพย์เพื่อการลงทุน -หลักทรัพย์ต่างๆเช่น หุ้น,หุ้นกู้,อนุพันธ์ XXX -กองทุนรวมต่างๆ XXX -กองทุนสำรองเลี้ยงชีพ XXX -กรมธรรม์ประกันชีวิต(มูลค่าเงินสด) XXX รวมสินทรัพย์ลงทุน XXX สินทรัพย์ใช้ส่วนตัว -รถยนต์(ราคาตลาด) XXX -เครื่องประดับมีค่า ของสะสม XXX -คอมพิวเตอร์,เฟอร์นิเจอร์ต่างๆ XXX รวมสินทรัพย์ใช้ส่วนตัว XXX สินทรัพย์รวม XXX | หนี้สินระยะสั้น หนี้สินระยะยาว ความมั่งคั่งสุทธิ XXX ( ความมั่งคั่ง = สินทรัพย์รวม – หนี้สินรวม ) |

3. ดูการใช้จ่ายในอดีต

การ จะเก็บเงินให้บรรลุเป้าหมาย เราต้องรู้เท่าทันพฤติกรรมการใช้จ่ายของเราว่า ที่ผ่านมาใช้จ่ายเหมาะสมหรือไม่ ใช้จ่ายมากกว่ารายได้หรือไม่ จะสามารถประหยัดการใช้จ่าย หรือหารายได้เพิ่มขึ้นอีกได้หรือไม่

งบรายรับรายจ่ายนี้ ทางการเงินเขาเรียก งบกระแสเงินสดส่วนบุคคล ( Personal Cash Statement )

รายรับ เรียก กระแสเงินสดรับ ( Cash Inflow ) , รายจ่าย เรียก กระแสเงินสดจ่าย ( Cash Outflow )

เงินเหลือเก็บ เรียก กระแสเงินสดสุทธิ ( Net Cash Flow ) ซึ่งอาจเป็นบวก หรือเป็นลบก็ได้

ตามทฤษฎี เราควรมีเงินเก็บที่มีสภาพคล่องสูงหรือสินทรัพย์ที่สามารถเปลี่ยนเป็นเงินสดได้ทันที อย่างน้อย 3 – 6 เท่าของค่าใช้จ่ายในแต่ละเดือน เพื่อเป็นเงินสำรองฉุกเฉินเวลาเจ็บป่วย หรือ ต้องออกจากงานกระทันหัน จะได้มีเวลาตั้งหลักได้อย่างน้อย 3-6 เดือน

ตัวอย่างงบกระแสเงินสดส่วนบุคคล

กระแสเงินสดรับ | กระแสเงินสดจ่าย |

| -เงินเดือน ค่าจ้าง xxx-ดอกเบี้ยรับ xxx -เงินปันผลรับ xxx -รายได้จากค่าเช่า xxx -รายได้จากการขายสินทรัพย์ xxx -รายได้อื่นๆ xxx กระแสเงินสดรับรวม xxx

| ค่าใช้จ่ายคงที่ -ค่าผ่อนบ้าน -เบี้ยประกัน -ประกันสังคม -เงินสะสมกองทุนสำรองเลี้ยงชีพ -อื่นๆ ค่าใช้จ่ายคงที่รวม xxx ค่าใช้จ่ายแปรผัน ค่าใช้จ่ายแปรผันรวม xxx เงินเก็บออม,เงินลงทุน เงินเก็บออมรวม xxx กระแสเงินสดจ่ายรวม xxx กระแสเงินสดสุทธิ xxx

|

4. วางงบประมาณในอนาคต

หลัง จากที่เราได้รู้สถานะปัจจุบัน รู้กระแสเงินสดเข้าออกว่าเหลือสุทธิในแต่ละปีเท่าไรแล้ว ขั้นตอนต่อไปก็คือ จัดทำงบประมาณในอนาคตว่า ถ้ามีรายได้ขนาดนี้ เราควรจะต้องใช้จ่ายเท่าไร เพื่อให้มีเงินเหลือที่จะทำให้เราบรรลุเป้าหมายได้ การทำงบประมาณรายรับรายจ่ายส่วนบุคคลนี้ ภาษาทางการเงินเขาเรียกว่า Personal Budgeting

สำหรับคนที่มีความรู้เรื่องค่าของเงินตามเวลา ( Time Value Of Money ) ย่อมสามารถคำนวนได้ว่า จากเงินต้นจำนวนหนึ่งมีเงินออมเข้ามาทุกปี ด้วยอัตราผลตอบแทนที่คาดหวังจำนวนหนึ่ง ภายในระยะเวลาที่กำหนด เงินจะงอกเงยขึ้นมาเป็นเท่าไร

แต่ถ้าเรายังไม่ได้เรียนเรื่องนี้ ก็สามารถคิดแบบคร่าวๆได้ โดยคำนวณแบบไม่คิดดอกเบี้ย ว่ามีเงินต้นเท่านี้ ได้เงินออมเพิ่มขึ้นทุกปีๆละเท่านี้ มีเวลาเหลืออีกกี่ปี สุดท้ายจะได้เงินออมเพิ่มขึ้นเป็นเท่าไร ใกล้เคียงหรือขาดเหลือจากเป้าหมายเพียงไร

ถ้ายังไม่ถึงเป้าหมายอีก ก็สามารถปรับงบประมาณได้ ตามแนวทางใดแนวทางหนึ่ง ดังต่อไปนี้

1. ใช้จ่ายน้อยลง เพื่อให้มีเงินออมมากขึ้น

2. เพิ่มรายได้ ด้วยการหางานพิเศษทำ

3. ทำงานนานขึ้น เกษียณอายุช้าลง

4. บริหารเงินออมให้มีโอกาสได้ผลตอบแทนสูงขึ้น

5. ลดเป้าหมายลง โดยยอมรับที่จะใช้จ่ายน้อยลงยามเกษียณ

การจัดทำงบประมาณที่ดี เรามีเทคนิคง่ายๆที่จะทำให้บรรลุเป้าหมาย คือ ให้กันเงินออมออกมาจากรายได้ก่อนที่เหลือจึงนำไปใช้จ่าย

ตัวอย่างของงบประมาณที่ดี

รายการ | งบที่ตั้งไว้ | เกิดขึ้นจริง | คลาดเคลื่อน |

| กระแสเงินสดรับ – เงินเดือน ค่าจ้างอื่น – รายได้จากดอกเบี้ย,เงินปันผล – รายได้อื่นๆ กระแสเงินสดรับรวมกระแสเงินสดจ่าย สำรองเผื่อเหตุฉุกเฉินและการออม – ออมเผื่อเหตุฉุกเฉิน – ออมเพื่อการลงทุน – ออมเพื่อการท่องเที่ยว รวมเงินออม เงินสำรองทั้งหมด ( 1 ) ค่าใช้จ่ายคงที่ – ค่าผ่อนบ้าน – ค่าผ่อนรถยนต์ – เบี้ยประกันภัย – ประกันสังคม – อื่นๆ รวมค่าใช้จ่ายคงที่ ( 2 ) ค่าใช้จ่ายแปรผัน – ค่าอาหาร – ค่าสาธารณูปโภค – ค่าใช้จ่ายรถยนต์ – เงินให้บิดา,มารดา – ค่าใช้จ่ายบุตร – ค่าใช้จ่ายดูแลสุขภาพ – เงินภาษี – เงินบริจาค – ค่าใช้จ่ายเบ็ดเตล็ด รวมค่าใช้จ่ายแปรผัน ( 3 ) รวมกระแสเงินจ่ายทั้งหมด ( 1 ) + ( 2) + ( 3 ) |

5. การพัฒนาแผนให้มีประสิทธิผลยิ่งขึ้น

หลัง จากเขียนแผนการเงินอย่างย่อขึ้นมาแล้ว ขั้นตอนสุดท้าย คือการพัฒนาแผนให้บรรลุเป้าหมายเร็วขึ้น มีประสิทธิผลมากขึ้น ด้วยการวางแผนลงทุนที่หลากหลาย เพื่อเพิ่มผลตอบแทนบนความเสี่ยงที่เรารับได้ ตรวจสอบความพอเพียงของวงเงินประกันที่เปลี่ยนไปตามความจำเป็น พร้อมทั้งใช้ประโยชน์จากสิทธิลดหย่อนทางภาษี เพื่อเพิ่มประสิทธิภาพการใช้เงิน

ทั้งหมดนี้สามารถศึกษาหาความรู้จากตำราต่างๆ หรือ ขอคำแนะนำจากผู้รู้เพิ่มเติมได้ จากนั้นก็คอยติดตามผลการลงทุน การงอกเงยของเงินออม และรอให้ภาพฝันกลายเป็นความจริง

อนึ่งสำหรับผู้ที่ต้องการวิธีคำนวนที่ละเอียดยิ่งขึ้น ท่านสามารถใช้เครื่องคำนวนการสะสมเงินเพื่อการเกษียณได้ที่เวบไซด์ของคณะ กรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ ( กลต. ) โดยพิมพ์ https://capital.sec.or.th/webapp/feedback/section2.php

หรือ เปิดหน้าเวบไซด์ของ คณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ ( www.sec.or.th ) แล้ว คลิกหัวข้อ “ ความรู้ผู้ลงทุน ” ต่อด้วย “ Investment Tips And Warning ” และ “ วางแผนทางการเงิน ”ตามลำดับ

ใน แต่ละวัน มีคนจำนวนมากตื่นขึ้นมา พร้อมกับพบความจริงว่า วันเกษียณอายุของตนใกล้เข้ามาทุกที โดยที่ตนเองยังไม่พร้อม ถ้าวันนี้คุณยังไม่ได้เตรียมแผนการเงินเฉพาะของตนเอง รีบวางแผนเสียตั้งแต่วันนี้ มิฉะนั้นวันเกษียณอายุที่จะมาถึง แทนที่จะเป็นวันคืนอันแสนสุข อาจจะกลายเป็นวันแห่งฝันร้ายก็เป็นได้

เว็บไซต์ อินชัวรันส์ไทยดอทเน็ต เผยแพร่ข้อมูลด้านประกันภัย เพื่อประโยชน์ต่อสาธารณะชน "เลือกสินค้าประกันที่ดี เลือกตัวแทน/นายหน้า ที่ดี มีความรู้ ช่วยเหลือเราได้ เลือกบริษัทประกันภัยที่มีธรรมภิบาล"

- ค่าลดหย่อนประกันชีวิต/ประกันชีวิตแบบบำนาญ/ประกันสุขภาพ

- ประกันชีวิตแบบยูนิเวอร์แซลไลฟ์ (Universal Life : UL)

- ความลับของสมองเศรษฐี

- การลงทุน VS ลดหย่อนภาษี ผลตอบเเทนใดน่าสนใจกว่า!?

- ประกันชีวิต จุดประสงค์หลักคือ คุ้มครองชีวิต

- 15 ความจริงเรื่อง การเงิน ที่ต้องรู้

- เทคนิคการบริหารเวลา

- กฎง่ายๆในการเปิดธุรกิจ (100ข้อ)

- ปริญญาเอก โท ตรี …มันเป็นเพียงแค่ใบเสร็จรับเงิน

- แจ็คหม่า เงินเดือน 500 บาท ตอนนี้บริษัท Alibaba ของเค้า มูลค่ามากกว่า 5ล้านล้านบาท

- มหัศจรรย์ แห่ง ดอกเบี้ยทบต้น (compound interest)

- โลกของ การเงิน การลงทุน

- ประกันชีวิต หุ้น

- LTF, RMF เปรียบเทียบ

- 29 วิธีลดค่าใช้จ่าย

- แนวคิดแผนการออมการลงทุน เพื่อเกษียณอย่างมีสุข

- เงินที่ต้องออม เพื่อให้มีเงินใช้หลังเกษียณ

- The expected return on bond

- Time Value of Money

- คำนวณ IRR เพื่อเปรียบเทียบผลตอบเเทน จากการซื้อแผนประกันชีวิต