ประกันอัคคีภัย – อินทรประกันภัย

ประกันอัคคีภัย – อินทรประกันภัย

กรมธรรม์ประกันอัคคีภัย เป็นกรมธรรม์มาตรฐานที่มีรูปแบบถ้อยคำและข้อกำหนดเงื่อนไขความคุ้มครองต่าง ๆ ที่ใช้เหมือนกันหมดทุกบริษัทประกันภัย

ทรัพย์สินเอาประกันภัยจะได้แก่ สิ่งปลูกสร้าง ตัวอาคาร ข้าวของเครื่องใช้ในครัวเรือน เครื่องใช้สำนักงาน เฟอร์นิเจอร์ เครื่องตกแต่ง เครื่องจักรและอุปกรณ์ต่าง ๆ วัตถุดิบ สินค้าทีอยู่ในระหว่างผลิตและที่ผลิตสำเร็จแล้ว เป็นต้น จะเห็นได้ว่ากรมธรรม์ประกันอัคคีภัยนี้สามารถใช้กับทรัพย์สินตั้งแต่บ้านอยู่อาศัย ร้านค้า คลังสินค้า ไปจนถึงโรงงานอุตสาหกรรมและสถานประกอบกิจการทุกชนิด

ค่าเช่า(ทั้งรับและจ่าย) ตลอดจนสิทธิการเช่าก็สามารถเอาประกันภัยได้

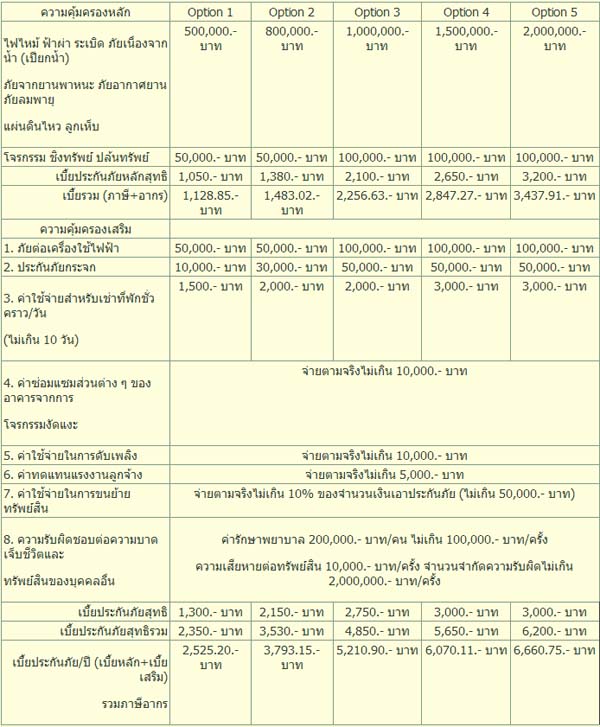

ภัยหลักที่กรมธรรม์คุ้มครองคือ ไฟไหม้ ฟ้าผ่าและการระเบิดของแก๊สที่ใช้ในครัวเรือน

นอกเหนือจากภัยหลักที่กล่าวข้างต้น ผู้เอาประกันภัยสามารถซื้อความคุ้มครองเพิ่มตามความจำเป็น ภัยที่สามารถซื้อเพิ่มได้แก่ ระเบิด ควัน การคุขึ้นเองในตัวทรัพย์สิน (Spontaneous Cobustion) ลมพายุ ลูกเห็บ แผ่นดินไหว น้ำท่วม เปียกน้ำ ไฟป่า อากาศยาน ถูกชนโดยยวดยานพาหนะต่าง ๆ จลาจล และนัดหยุดงาน การกระทำป่าเถื่อนและเจตนาร้าย

หลักการสำคัญประการหนึ่งของการประกันภัยประเภทนี้ที่ผู้ซื้อประกันภัยมักจะมองข้าม คือจำนวนเงินเอาประกันภัย จะต้องพอเพียงตามมูลค่าที่แท้จริงของทรัพย์สิน เพราะพิกัดอัตราเบี้ยประกันภัยที่ใช้นั้นคำนวณมาจากฐานการกำหนดทุนประกันภัยตามมูลค่าที่แท้จริงของทรัพย์สินเอาประกันภัย หากมีการทำประกันภัยที่ต่ำกว่ามูลค่า เวลาเกิดเหตุวินาศภัยขึ้น การชดใช้ค่าสินไหมทดแทนในความเสียหายที่เกิดขึ้นจะเฉลี่ยไปตามสัดส่วนระหว่างบริษัทประกันภัยและผู้เอาประกันภัย เสมือนว่าผู้เอาประกันภัยเป็นผู้รับประกันภัยเองในสัดส่วนที่ทำประกันภัยต่ำกว่ามูลค่าที่แท้จริง

ปัจจุบันมีเงื่อนไขพิเศษต่าง ๆ เพื่อขยายความคุ้มครองของกรมธรรม์ให้เหมาะสมกับลักษณะความเสี่ยงของประเภททรัพย์สินและกิจการของผู้เอาประกันภัยเช่นการประกันภัยแบบจัดสร้างหรือจัดหาทรัพย์สินมาทดแทนใหม่โดยไม่หักค่าเสื่อม การกำหนดความคุ้มครองตามมูลค่าที่แท้จริงที่ผู้เอาประกันภัยสามารถแจ้งตัวเลขที่ผันแปรเป็นรายเดือน เป็นต้น

กรมธรรม์ Commercial/Industrial All Risks แม้ว่ากว่า 90% ของความเสียหายและสูญเสียต่อทรัพย์สินต่าง ๆ ที่เกิดขึ้นจะมีสาเหตุจากภัยหลักและภัยพิเศษต่าง ๆ ที่สามารถซื้อความคุ้มครองภายใต้กรมธรรม์ประกันอัคคีภัยซึ่งเป็นกรมธรรม์ที่เรียกว่าเป็ฯการให้ความคุ้มครองแบบระบุชื่อภัย แต่ในช่วงเวลาไม่ถึงทศวรรษที่ผ่านมาได้มีแนวโน้มที่ธุรกิจประกันภัยจะเริ่มหันมาใช้กรมธรรม์ประกันภัยแบบสมัยใหม่ที่มีลักษณะตรงกันข้ามกับการระบุชื่อภัยที่คุ้มครองนั่นคือ มาใช้แบบให้ความคุ้มครอง “ทุกภัย” แล้วมากำหนดยกเว้นภัย ชนิดทรัพย์สิน และลักษณะความเสียหายที่กรมธรรม์ไม่ให้ความคุ้มครอง ซึ่งนับวันจะได้รับความนิยมจากผู้ซื้อประกันภัย และบริษัทประกันภัยเองด้วย โดยเฉพาะในกรณีลูกค้าที่บริษัทสามารถให้ความคุ้มครองภัยเพิ่มเติมทุกภัยภายใต้กรมธรรม์ประกันอัคคีภัยมาตรฐานอยู่แล้ว

กรมธรรม์ All Risks ที่ใช้แทนที่กรมธรรม์อัคคีภัยส่วนใหญ่จะใช้กับทรัพย์สินเอาประกันภัยรายที่มีมูลค่าค่อนข้างสูง เช่น ระดับตั้งแต่ 100 ล้านบาท ต่อสถานที่ประกอบการหรือที่ตั้งทรัพย์สินเอาประกันภัยหนึ่งแห่ง เป็นต้น

ตามปกติ ข้อยกเว้นความคุ้มตรองจะประกอบด้วยทรัพย์สินหรือเหตุวินาศภัยที่มีกรมธรรม์ประกันภัยเฉพาะให้ความคุ้มครองอยู่แล้ว เช่น เงินตรา(ธนบัตร) ตราสาร เงินทอง อัญมณี ยานพาหนะที่จดทะเบียนใช้บนท้องถนนสาธารณะได้ การฉ้อฉลทุจริตของลูกจ้างความรับผิดชอบต่อกฎหมายต่อบุคคลที่สามของผู้เอาประกันภัย เครื่องจักรกลเสียทำงานไม่ได้โดยอุบัติเหตุ (นอกจากมีภัยที่กรมธรรม์ประกันอัคคีภัยมาตรฐานที่ขยายความคุ้มครองแล้วมาเกี่ยวข้องเช่น มีไฟหรือระเบิดเกิดขึ้น) เป็นต้น

พอจะสรุปได้ว่ากรมธรรม์ All Risks ฉบับมาตรฐาน จะให้ความคุ้มครองภัยต่าง ๆ ที่กรมธรรม์อัคคีภัยให้ความคุ้มครอง แล้วยังรวมถึงภัยโจรกรรมที่ใช้กำลังบุกรุกเข้าหรือออกจากสถานที่เก็ยทรัพย์สิน และความเสียหายโดยอุบัติเหตุต่อทรัพย์สินเอาประกันภัย ซึ่งไม่ได้ระบุยกเว้นความคุ้มครองในกรมธรรม์

กรมธรรม์ประกันภัยความสูญเสียจากการหยุดชะงักของธุรกิจ (Business Interruption) กรมธรรม์ประกันอัคคีภัยและ Commercial/Industrial All Risks ที่กล่าวมาข้างต้นคุ้มครองความสูญเสียในแง่วัตถุ (Material Damage) เท่านั้นแต่ความสูญเสียอันเป็นผลตามมาจากการที่ธุรกิจของผู้เอาประกันภัยต้องสูญเสียรายได้

ตามปกติของกิจการในบางส่วนในระหว่างที่ทำการซ่อมแซมหรือจัดหาทรัพย์สินที่วินาศไปมาทดแทนหรือสูญเสียรายได้ทั้งหมดในกรณีที่ธุรกิจหยุดลงโดยสิ้นเชิง ผลจากรายได้ที่ลดลงหรือหายไป ส่งผลกระทบต่อผู้เอาประกันภัยในฐานะเจ้าของธุรกิจดังนี้

– รายจ่ายคงที่ต่าง ๆ ที่ยังคงต้องจ่ายต่อไป ไม่ว่ากิจการจะมีรายรับเข้ามาตามปกติหรือไม่ เช่นค่าเช่า ดอกเบี้ยธนาคาร เงินเดือนและค่าจ้างพนักงาน

– ค่าใช้จ่ายการดำเนินงานที่ต้องจ่ายเพิ่มเพื่อหาทางให้ธุรกิจมีผลสะดุดหรือชะงักน้อยที่สุด เช่น เช่าสถานที่แห่งอื่นเพื่อใช้ทำการ จ้างผู้อื่นผลิตสินค้าแทนตน จ่ายค่าล่วงเวลาเพื่อเร่งผลิตชดเชยกำลังผลผลิตที่หายไป เพื่อจะได้สามารถรักษาฐานลูกค้าเอาไว้กรมธรรม์ Business Interruption ซึ่งในอดีตเคยเรียกว่า Loss of Profit Insurance หรือ Consequential Loss Insurance จะให้ความคุ้มครองกำไรเบื้องต้นของกิจการ (Gross Profit) ซึ่งอาจสามารถแยกแยะเป็นรายการที่จะได้รับการชดใช้ดังนี้

– การสูญเสียกำไรสุทธิ (Nwr Profit) ตามปกติ ถ้ามี

– การใช้จ่ายคงที่ (ไม่ได้ผันแปรตามระดับรายได้ของกิจการ) ที่ยังคงต้องจ่าย

– ค่าใช้จ่ายการดำเนินงานที่ต้องจ่ายเพิ่มจากภาวะปกติ เพื่อป้องกันไม่ให้รายรับของกิจการต้องขาดหายไปหรือถ้าต้องขาดไปก็ให้น้อยที่สุด

เว็บไซต์ อินชัวรันส์ไทยดอทเน็ต เผยแพร่ข้อมูลด้านประกันภัย เพื่อประโยชน์ต่อสาธารณะชน "เลือกสินค้าประกันที่ดี เลือกตัวแทน/นายหน้า ที่ดี มีความรู้ ช่วยเหลือเราได้ เลือกบริษัทประกันภัยที่มีธรรมภิบาล"

- SMEs Comprehensive Shopowner – เมืองไทยประกันภัย

- ประกันไฟ ประกันบ้าน ประกันร้านค้า ประกันตึก ฯลฯ – กรุงเทพประกันภัย

- ประกันอัคคีภัยร้านค้ารวมโจรกรรม – มิตรแท้ประกันภัย

- ประกันภัยบ้านมิตรแท้ – มิตรแท้ประกันภัย

- ประกันอัคคีภัย – มิตรแท้ประกันภัย

- ประกันอัคคีภัย – เอเซียประกันภัย 1950

- ประกันอัคคีภัย – ไอโออิ กรุงเทพ ประกันภัย

- บ้านสุขใจเพิ่มภัยน้ำท่วม(ประกันอัคคีภัย) – เทเวศประกันภัย

- ประกันอัคคีภัย – แอลเอ็มจีประกันภัย

- Home Value – แอลเอ็มจีประกันภัย

- ประกันอัคคีภัย – สินมั่นคงประกันภัย

- ประกันอัคคีภัยเจ้าพระยาอุ่นใจ สำหรับธุรกิจขนาดย่อม

- ประกันอัคคีภัยเจ้าพระยารักษ์บ้าน

- ประกันอัคคีภัยสำหรับสถานประกอบธุรกิจ – เจ้าพระยาประกันภัย

- ประกันอัคคีภัยแบบประหยัดสำหรับรายย่อย – เจ้าพระยาประกันภัย

- ประกันอัคคีภัยสำหรับที่อยู่อาศัย – เจ้าพระยาประกันภัย

- ประกันอัคคีภัย – ไทยพาณิชย์สามัคคีประกันภัย

- ประกันอัคคีภัย – tokiomarine

- ประกันอัคคีภัย – ฟีนิกซ์

- ประกันอัคคีภัย – โอสถสภาประกันภัย