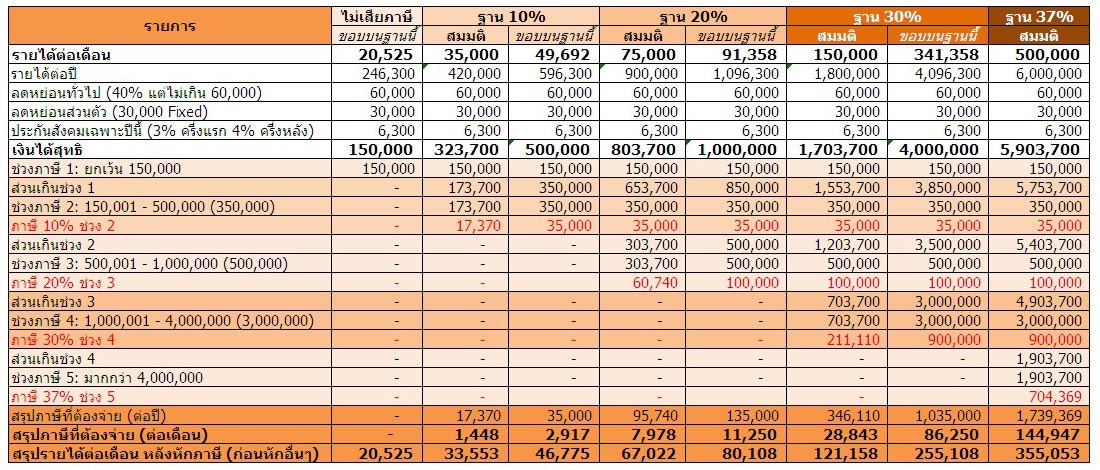

การจัดพอร์ตลงทุน

การจัดพอร์ตลงทุน

แนวโน้มอัตราดอกเบี้ยที่ลดลง และการที่ประเทศไทยได้เข้าสู่กระแสโลกาภิวัตน์ ทำให้กลไกของระบบการเงินเปลี่ยนไป รูปแบบการออมเก่าๆเริ่มไม่เหมาะสม ขณะที่รูปแบบการลงทุนใหม่ๆมีให้เลือกมากยิ่งขึ้น

ในเวบไซต์นี้จึงขอเสนอรูปแบบการลงทุนให้เลือก 3 แบบ ตามวัยและความชอบเสี่ยงของแต่ละคน (ควรจะมีการปรับพอร์ตการลงทุนเป็นระยะๆ )

ตัวอย่าง การจัดสัดส่วนพอร์ตลงทุนสู่การเกษียณอายุ

| ประเภทการลงทุน | ผลตอบแทนที่คาด | แบบอนุรักษ์นิยม | แบบสายกลาง | แบบชอบเสี่ยง |

| กองทุนสำรองเลี้ยงชีพ/ประกันชีวิต/กองทุนรวมเพื่อการเลี้ยงชีพ | 5% | 40% | 30% | 30% |

| เงินสด/เงินฝาก/ตั๋วแลกเงิน/บัตรเงินฝาก | 3-4% | 30% | 20% | 10% |

| พันธบัตร/หุ้นกู้/กองทุนตราสารหนี้ | 5% | 30% | 20% | 10% |

| หุ้น/กองทุนรวมหุ้น/กองทุนETF | +/-20% | – | 15% | 30% |

| บ้านเช่า/หอพัก/อาคารพาณิชย์ให้เช่า | 5-15% | – | 15% | 20% |

| รวม | 5% | 100% | 100% | 100% |

1) กองทุนสำรองเลี้ยงชีพ ( รวมถึงกองทุนบำเหน็จบำนาญข้าราชการ )

ข้อดี

– เก็บออมอย่างเป็นระบบ

– ได้รับเงินสมทบจากบริษัทอีกหนึ่งเท่าตัวทุกเดือน

– ผลตอบแทนจากการลงทุนได้รับการยกเว้นภาษี หากสมาชิกทำงานจนเกษียณอายุ , พิการหรือ เสียชีวิต

– เงินสะสมของพนักงานได้รับสิทธิลดหย่อนภาษี และ ยกเว้นภาษีสูงถึงปีละ 300,000 บาท

– เงินกองทุนแยกจากเงินทุนของบริษัทนายจ้าง จึงไม่สูญหายแม้บริษัทล้มละลายไป

– เป็นเงินก้อนใหญ่ จึงลงทุนได้หลากหลาย

– มีกฎหมายให้ความคุ้มครอง มีข้อกำหนดการลงทุนที่เข้มงวด และต้องมีบริษัทผู้เชี่ยวชาญการลงทุนเป็นผู้บริหารกองทุน

ข้อเสีย

– ไม่มีสภาพคล่อง หากมีความจำเป็นใช้เงิน ต้องกู้เงิน โดยใช้เงินสะสมเป็นตัวอ้างอิง ซึ่งขึ้นกับนโยบายของแต่ละกองทุน หรือ ต้องลาออกจากกองทุน ซึ่งต้องรับภาระภาษีของเงินทั้งจำนวน

– หากมีการย้ายงาน หรือออกจากงาน ต้องออกจากกองทุนเดิม ทำให้การเก็บเงินขาดตอน เว้นแต่จะได้งานใหม่ทันที และมีการทำเรื่องโอนย้ายเงินเดิมเข้าไปในกองทุนของบริษัทใหม่ในทันที

– เงินส่วนใหญ่ลงทุนในพันธบัตร และหุ้นกู้ ดังนั้นผลตอบแทนการลงทุนอาจผันผวนตามภาวะดอกเบี้ยที่ขึ้นลงได้

2 ) ประกันชีวิต

ข้อดี

– เก็บออมอย่างเป็นระบบ

– ได้รับผลตอบแทนที่ค่อนข้างแน่นอน ตลอดสัญญา

– ได้รับการคุ้มครอง เต็มวงเงินทันทีที่เก็บออม

– มีสวัสดิการต่างๆให้ เช่น การรักษาพยาบาล เงินชดเชยชนิดต่างๆ

– ไม่เสียภาษีทั้งเงินปันผล และ เงินสินไหม

– ได้สิทธิลดหย่อนภาษีปีละ 50,000 บาท

– กฎหมาย ให้ความคุ้มครองสูง มีข้อกำหนดการลงทุนที่เข้มงวด หรือสิทธิในกรณีที่เสียชีวิต เจ้าหนี้ไม่มีสิทธิ์ยึดเงินสินไหมเกินกว่าเบี้ยประกัน ที่ได้จ่ายไป

ข้อเสีย

– สภาพคล่องต่ำ หากมีความจำเป็นใช้เงิน ต้องกู้เงินจากกรมธรรม์ หรือ เวนคืนกรมธรรม์ มักจะขาดทุน (ถ้ายังไม่ถึงจุดคุ้มทุน ดูได้จากมูลค่าเงินสดในกรมธรรม์ )

– ผู้ลงทุนต้องมีอายุและสุขภาพอยู่ในเกณฑ์มาตรฐาน

– มีภาระฝากเบี้ยประกันทุกปี ตามสัญญา

– การเบิกสวัสดิการต่างๆ มีเงื่อนไขและข้อกำหนดเฉพาะ ผู้ลงทุนควรศึกษาและทำความเข้าใจให้ดีเสียก่อน

3 ) กองทุนรวมเพื่อการเลี้ยงชีพ

ข้อดี

– คนทุกสาขาอาชีพมีสิทธิ์เข้าร่วมกองทุนได้

– สามารถลงทุนได้ไม่จำกัดหน่วยลงทุน

– สามารถโอนย้ายการลงทุนจากกองทุนรวมเพื่อการเลี้ยงชีพหนึ่งไปยังกองทุนรวมเพื่อการเลี้ยงชีพอื่นได้

– เงินลงทุนจะได้รับการยกเว้นไม่ต้องนำมารวมคำนวณภาษีเงินได้ สูงถึง 500,000 บาทต่อปี

– ผลตอบแทนจากการลงทุนได้รับการยกเว้นภาษีหากมีการลงทุนตั้งแต่ 5 ปีขึ้นไป และผู้ลงทุนมีอายุถึง 55 ปี

ข้อเสีย

– ต้องเพิ่มเงินลงทุนสม่ำเสมออย่างน้อยปีละครั้งไม่ต่ำกว่า 5,000 บาทต่อปี

– การ ลงทุนจะเป็นระยะยาวต่อเนื่อง ไม่มีการจ่ายเงินปันผล หรือ ผลประโยชน์ใดๆระหว่างลงทุนจะจ่ายคืนแก่ผู้ลงทุนครั้งเดียว เมื่อมีการไถ่ถอนหน่วยลงทุน

– หากไถ่ถอนก่อนผู้ลงทุนมีอายุ 55 ปี จะต้องคืนภาษีที่ได้รับการลดหย่อนใน 5 ปีสุดท้ายและผลตอบแทนจากการลงทุนที่เกิดขึ้นทั้งหมดจะต้องนำ มาคำนวณภาษีเงินได้ ณ ปีที่ไถ่ถอน

– การลงทุนย่อมมีความเสี่ยง ขึ้นอยู่กับนโยบายการลงทุนของกองทุนนั้นๆว่า ลงทุนหลักทรัพย์ประเภทใด

4 ) เงินสด

ข้อดี

– หยิบใช้ได้ตลอดเวลา

– ไม่กังวลเรื่องสถาบันการเงินล้ม

– ไม่มีข้อกำหนดตายตัวในการเก็บเงิน จะเก็บเท่าไร เมื่อไรก็ได้

ข้อเสีย

– ยุ่งยากในการจัดเก็บ เสี่ยงต่อการถูกโจรกรรม

– เงินไม่งอกเงย

– หากมีมากๆ ( มากกว่า 5 ล้านบาท )เสี่ยงต่อการถูกเพ็งเล็งว่าฟอกเงิน

5 ) เงินฝาก ( ออมทรัพย์ / ประจำ )

ข้อดี

– เบิกถอนสะดวก

– มั่นคง

– ได้รับผลตอบแทนแน่นอน

– ใช้เป็นหลักทรัพย์ ค้ำประกันได้

– มีจำนวนเงินน้อยก็ฝากได้

ข้อเสีย

– มีความเสี่ยงจากอัตราดอกเบี้ยที่ลดลง เมื่อครบรอบการฝากเงิน (ROLLOVER RISK)

– ในอนาคต รัฐมีแนวโน้มจะยกเลิกการค้ำประกันเงินฝาก

– ผลตอบแทนต่ำ

– เสียภาษีดอกเบี้ย 15%(ฝากประจำ)

6 ) ตั๋วแลกเงิน , บัตรเงินฝาก ( B/E , NCD )

ข้อดี

– เสียภาษีดอกเบี้ย 15%

– ดอกเบี้ยสูง

– มั่นคงเนื่องจากธนาคารเป็นผู้ออกหรือค้ำประกัน

ข้อเสีย

– สภาพคล่องต่ำ ต้องฝาก 1 ปีขึ้นไป

– หากต้องการใช้เงินก่อนต้องขายลดราคา

7 ) พันธบัตร

ข้อดี

– มั่นคง เนื่องจากรัฐเป็นผู้ออก

– โดยทั่วไปดอกเบี้ยจะสูงกว่าธนาคาร และรับรองดอกเบี้ยในระยะเวลาที่ยาวกว่า

– ใช้เป็นหลักทรัพย์ค้ำประกันได้

ข้อเสีย

– สภาพคล่องต่ำ

– ถ้า ต้องการขายก่อนครบกำหนดสัญญา จะมีความเสี่ยงในเรื่องความผันผวนของราคาที่เกิดจากการเปลี่ยนแปลงของอัตรา ดอกเบี้ย เพราะถ้าหากอัตราดอกเบี้ยอ้างอิงเพิ่มขึ้น พันธบัตรที่ออกในช่วงก่อนหน้าราคาจะลดลง

– ตลาดพันธบัตรไม่ได้เป็นตลาดที่มีประสิทธิภาพ ถ้าต้องการใช้เงินเร็วๆ ก่อนครบกำหนด จะขายไม่ได้ราคา

– ใช้เงินลงทุนมาก

– เสียภาษีดอกเบี้ย 15%

8 ) หุ้นกู้

ข้อดี

– ดอกเบี้ยสูง

– รับรองอัตราดอกเบี้ยที่สูง หากเป็นหุ้นกู้แบบกำหนดอัตราดอกเบี้ยคงที่

ข้อเสีย

– สภาพคล่องต่ำ

– เป็นการกู้ยืมที่ไม่มีหลักประกัน จึงมีความเสี่ยงในเรื่องการชำระคืนเงินต้นและดอกเบี้ย

– มีความผันผวนของราคา หากต้องการขายออกก่อนครบกำหนด

– ตลาด หุ้นกู้ ยิ่งไร้ประสิทธิภาพ โดยเฉพาะของบริษัทที่มีพื้นฐานอ่อน จะไม่ค่อยมีการซื้อขายทำให้ขายไม่ได้ราคา หรือ ไม่มีผู้รับซื้อ

– เสียภาษีดอกเบี้ย 15 %

– ใช้เงินลงทุนมาก

9) กองทุนตราสารหนี้

ข้อดี

– บริหารผ่านมืออาชีพ

– มีเงินน้อยก็สามารถลงทุนได้

– ไม่เสียภาษีหากขายหน่วยลงทุนแล้วได้กำไร( CAPITAL GAIN )

– ซื้อขายหน่วยลงทุนได้ตลอดเวลา ผ่านเคาน์เตอร์ธนาคาร หรือ ตู้ ATM

ข้อเสีย

– มีความเสี่ยงในเรื่องของราคาที่ผันผวนจากการเปลี่ยนแปลงของดอกเบี้ย

– ต้องเสียค่าใช้จ่ายในการบริหาร ค่าโฆษณาแต่มักต่ำกว่าการเสียภาษี ถ้าลงทุนด้วยตัวเอง

– เงินปันผลต้องจ่ายภาษี 10%

10 ) หุ้นสามัญ

ข้อดี

– ผลตอบแทนสูงมาก หากลงทุนได้ถูกจังหวะ ทั้งในส่วนของกำไรจากราคาที่เพิ่มขึ้น และเงินปันผล

– กำไรจากราคาซื้อขายหุ้นไม่ต้องเสียภาษี

– มีสินค้าให้เลือกลงทุนมากมาย ทั้งประเภทธุรกิจ,ขนาดราคาหุ้น หรือ ลักษณะการเหวี่ยงตัวของราคาหุ้น

– มีสภาพคล่อง ซื้อขายได้ทุกวันทำการ

ข้อเสีย

– เสี่ยงสูง อาจไม่ได้รับเงินต้นคืน หรือ ขาดทุนจำนวนมาก

– จะได้รับเงินปันผล ก็ต่อเมื่อบริษัทมีผลกำไร

– ต้องติดตามข่าวสารตลอดเวลา

– ราคาหุ้นไม่ได้ขึ้นกับปัจจัยพื้นฐานอย่างเดียวแต่ขึ้นกับภาวะตลาดรวม และ จิตวิทยาฝูงชนด้วย

– เงินปันผลต้องเสียภาษี 10% หัก ณ ที่จ่าย แต่สามารถนำมาเครดิตภาษีคืนได้บางส่วน เวลาเสียภาษีบุคคลธรรมดา

11 ) กองทุนรวมตราสารทุน (หุ้น , วอร์แรนท์)

ข้อดี

– ใช้เงินจำนวนน้อย ก็ลงทุนได้

– ได้ผลตอบแทนสูง หากภาวะตลาดหุ้นดี

– บริหารโดยมืออาชีพ มีการกระจายลงทุนในหุ้นพื้นฐาน

– ไม่เสียภาษี จากกำไรของราคาหน่วยลงทุน

– ซื้อขายหน่วยลงทุนได้ตลอดเวลา

ข้อเสีย

– มีความเสี่ยง เนื่องจากลงทุนในหุ้นสามัญเป็นหลัก

– เงินปันผลที่ได้รับต้องถูกหักภาษี ณ ที่จ่าย 10%

– ผลตอบแทนจากการลงทุนต้องหักค่าใช้จ่าย ในการบริหารก่อน

– เนื่องจากเน้นลงทุนในหุ้นพื้นฐาน ดังนั้นผลตอบแทนจึงขึ้นกับภาวะเศรษฐกิจของประเทศเป็นหลัก

12 ) บ้านเช่า / หอพัก / แฟลต / อาคารพาณิชย์ให้เช่า /อพาร์ตเมนท์

ข้อดี

– มีรายได้เข้ามาทุกเดือน และราคาปรับขึ้นได้ในอนาคต

– ราคาอสังหาริมทรัพย์มีโอกาสสูงขึ้นได้ในอนาคตโดยเฉพาะการซื้อในช่วงนี้ที่ยังมีราคาต่ำ

– เป็นหลักทรัพย์ค้ำประกันได้

ข้อเสีย

– ลงทุนสูง หรือ มีภาระผ่อนนาน

– สภาพคล่องต่ำ ต้องรอจังหวะขาย หากต้องการเงินต้นคืน

– มีความเสี่ยง เรื่องหาคนมาเช่า

– มีภาระในการบริหาร ตามเก็บค่าเช่า หรือ ซ่อมแซม บำรุงรักษา

หมายเหตุ

– อสังหาริมทรัพย์ที่ซื้อ ต้องมั่นใจว่าอัตราการเข้าพักหรือเช่าต้อง 80% ขึ้นไป

– การลงทุนต้องซื้อด้วยเงินสด หากใช้เงินดาวน์ ค่าเช่าที่ได้รับต้องใกล้เคียงกับเงินผ่อนในแต่ละเดือน หรือมากกว่า

13 ) ทองคำ

ข้อดี

– ซื้อขายง่าย

– เป็นหลักทรัพย์ที่ยอมรับกันทั่วโลก ดังนั้นในกรณีที่เกิดภาวะเศรษฐกิจตกต่ำทั่วโลก ทองคำจะเป็นแหล่งพักเงิน ทำราคาขยับสูงขึ้นได้

– ในช่วงอัตราเงินเฟ้อสูง เช่น ภาวะสงคราม จะมีราคาสูง

ข้อเสีย

– มีแนวโน้มด้อยค่าลงเรื่อยๆ เนื่องจากประเทศต่างๆทั่วโลก ลดความนิยมในการใช้ทองคำ เป็นทุนสำรองของประเทศ

– เสี่ยงต่อการถูกโจรกรรม

เว็บไซต์ อินชัวรันส์ไทยดอทเน็ต เผยแพร่ข้อมูลด้านประกันภัย เพื่อประโยชน์ต่อสาธารณะชน "เลือกสินค้าประกันที่ดี เลือกตัวแทน/นายหน้า ที่ดี มีความรู้ ช่วยเหลือเราได้ เลือกบริษัทประกันภัยที่มีธรรมภิบาล"

- ค่าลดหย่อนประกันชีวิต/ประกันชีวิตแบบบำนาญ/ประกันสุขภาพ

- ประกันชีวิตแบบยูนิเวอร์แซลไลฟ์ (Universal Life : UL)

- ความลับของสมองเศรษฐี

- การลงทุน VS ลดหย่อนภาษี ผลตอบเเทนใดน่าสนใจกว่า!?

- ประกันชีวิต จุดประสงค์หลักคือ คุ้มครองชีวิต

- 15 ความจริงเรื่อง การเงิน ที่ต้องรู้

- เทคนิคการบริหารเวลา

- กฎง่ายๆในการเปิดธุรกิจ (100ข้อ)

- ปริญญาเอก โท ตรี …มันเป็นเพียงแค่ใบเสร็จรับเงิน

- แจ็คหม่า เงินเดือน 500 บาท ตอนนี้บริษัท Alibaba ของเค้า มูลค่ามากกว่า 5ล้านล้านบาท

- มหัศจรรย์ แห่ง ดอกเบี้ยทบต้น (compound interest)

- โลกของ การเงิน การลงทุน

- ประกันชีวิต หุ้น

- LTF, RMF เปรียบเทียบ

- 29 วิธีลดค่าใช้จ่าย

- แนวคิดแผนการออมการลงทุน เพื่อเกษียณอย่างมีสุข

- เงินที่ต้องออม เพื่อให้มีเงินใช้หลังเกษียณ

- The expected return on bond

- Time Value of Money

- คำนวณ IRR เพื่อเปรียบเทียบผลตอบเเทน จากการซื้อแผนประกันชีวิต