ประกันภัยภาระรับผิดชอบในวิชาชีพ (Professional Liability Insurance)

ประกันภัยภาระรับผิดชอบในวิชาชีพ (Professional Liability Insurance) หรือ ประกันความรับผิดในวิชาชีพ เป็นทางออกหนึ่งสำหรับคดีทางการแพทย์

การฟ้องร้องคดีทางการแพทย์ (Medical Lawsuits)

การฟ้องร้องคดีทางการแพทย์ (Medical Lawsuits) ในสหรัฐอเมริกาแพร่หลายมาก เปิดโทรทัศน์ดูก็จะมีบรรดาบริษัททนายความ (Law Firms) ทั้งหลายโฆษณาบอกประชาชนว่าให้มาฟ้องเรียกร้องได้ โดยไม่ต้องเสียค่าใช้จ่าย ให้บริการปรึกษาฟรี และจะพาไปฟ้องศาลฟรีด้วย หลายๆ บริษัทถึงกับโฆษณาว่าหากท่านได้รับผลกระทบทางสุขภาพจากการใช้ยา … หรือ การรักษาโรคด้วยวิธีการ … ท่านสามารถมาปรึกษาเพื่อเรียกร้องค่าเสียหายทางการแพทย์ได้โดยไม่เสียค่าใช้จ่ายใด เรามีความชำนาญเป็นพิเศษในการฟ้องร้องแพทย์ในคดีนี้ เมื่อท่านชนะคดีเราจึงคิดค่าบริการจากมูลค่าความเสียหายที่ท่านเรียกร้องจากแพทย์ได้

กลายเป็นว่าการฟ้องร้องคดีทางการแพทย์กลายเป็นธุรกิจทำเงินหารายได้ของทนายความ ในสหรัฐอเมริกาอาชีพที่คนแย่งกันสอบเข้าไปเรียนมีสองอย่าง

1.แพทย์ เพราะทำรายได้ได้ดี

2.ทนายความ ซึ่งแสวงหารายได้จากแพทย์ที่รายได้ดี อีกต่อหนึ่ง ด้วยการรับจ้างฟ้องแพทย์ที่เกิดการทำเวชปฏิบัติที่ผิดพลาด (Medical Malpractice)

ผมเคยนั่งคุยกับนักวิจัยจากคณะแพทยศาสตร์ มหาวิทยาลัยฮาร์วาร์ด คนหนึ่ง ทำให้ทราบว่าจบมาทางด้านวิสัญญีแพทย์ ทำงานมานานมาก จนกระทั่งถูกฟ้อง มีคนไข้ตายระหว่างดมยา ซึ่งเขาก็อธิบายให้เราฟังว่า ภาวะแทรกซ้อนต่างๆ นั้นเกิดขึ้นได้เสมอ พอถูกฟ้องแล้วก็เลยหมดกำลังใจ เลิกทำหน้าที่วิสัญญีแพทย์ เลิกทำหน้าที่แพทย์เลย ลาออกจากงานแพทย์ทั้งหมด แล้วมาสมัครงานเป็นนักวิจัยที่มหาวิทยาลัยฮาร์วาร์ดได้ห้าหกปีแล้ว ได้เงินน้อยกว่ามาก แต่สบายใจ ไม่ต้องเสี่ยงอะไร ไม่ต้องรับผิดชอบชีวิตคนไข้ ใช้ชีวิตเป็นเวลา ไม่ต้องอดหลับอดนอน ไม่ต้องเครียด มีคุณภาพชีวิตที่ดีขึ้นอย่างชัดเจน มาเป็นนักวิจัยทางการแพทย์แทน มีหน้าที่วิเคราะห์ข้อมูล เขียนเปเปอร์ เขียนขอทุนวิจัย แต่ไม่ต้องรับผิดชอบคนไข้อีกต่อไป เขาบอกว่าจริงๆ แล้วก็ทำ Professional liability insurance เอาไว้เรียบร้อย มูลค่าความเสียหายนั้นทางบริษัทประกันภัยก็จ่ายให้เกือบหมด แต่หมดกำลังใจทำหน้าที่แพทย์อีกต่อไปแล้ว ขอมาทำอย่างอื่นแทน แขวนเข็มวางยาสลบไปเรียบร้อย

การมีคดีฟ้องร้องทางการแพทย์นั้นทำให้ต้นทุนทางการแพทย์สูงขึ้นหรือไม่?

การมีประกันภาระรับผิดชอบในวิชาชีพของแพทย์ ซึ่งบางทีก็เรียกกันว่า malpractice insurance หรือประกันภัยสำหรับการทำเวชปฏิบัติที่ผิดพลาด แพทย์ในสหรัฐอเมริกาต้องซื้อประกันภัยชนิดนี้ทุกคน เผื่อที่จะมีการฟ้องร้อง หรือบางทีโรงพยาบาลที่แพทย์นั้นๆ ทำงานก็เป็นคนซื้อให้ แต่สุดท้ายค่าใช้จ่ายทั้งหมดเหล่านี้ก็ไปรวมอยู่ที่ Medical Bills ทำให้เป็นภาระของประชาชน ค่าใช้จ่ายทางการแพทย์ของสหรัฐอเมริกานั้นสูงที่สุดในโลก

วันนี้ก็มีเหตุบังเอิญให้ได้สอนนักศึกษาปริญญาโทสาขาวิชาวิทยาการประกันภัยและการบริหารความเสี่ยงที่นิด้า ได้ยกตัวอย่างบทความที่พยายามพยากรณ์จำนวนครั้งของการถูกฟ้องร้องคดีทางการแพทย์ของแพทย์ในรัฐฟลอริด้า จากบทความของ Fournier, Gary M. & Melayne Morgan McInnes. ในปี 2001 ชื่อบทความ The case of experience rating in medical malpractice insurance: An empirical evaluation ตีพิมพ์ในวารสารชื่อ Journal of Risk and Insurance ฉบับที่ 68 หน้าที่ 255-276 ซึ่งใช้แบบจำลองพยากรณ์ความถี่ของความเสียหายที่เรียกว่า Poisson and negative binomial regression analysis ในการพยากรณ์ความถี่ในการฟ้องร้องแพทย์แต่ละคนจากเวชปฏิบัติที่ผิดพลาด

ผลการศึกษาพบว่า

1) ระยะเวลาที่ได้ใบประกอบโรคศิลปะมีความสัมพันธ์ทางลบกับจำนวนคดีที่ถูกฟ้องร้อง ยิ่งทำอาชีพแพทย์มานานมีแนวโน้มจะถูกฟ้องร้องลดลง

2) การเป็นแพทย์ชายมีความสัมพันธ์ทางบวกกับจำนวนคดีที่ถูกฟ้องร้อง แพทย์ชายมีจำนวนคดีที่ถูกฟ้องร้องมากกว่าแพทย์หญิง

3) ปริมาณคนไข้ที่ตรวจรักษามีความสัมพันธ์ทางบวกกับจำนวนคดีที่ถูกฟ้องร้อง ยิ่งรักษาคนไข้มากเท่าใด ยิ่งมีคดีที่ถูกฟ้องร้องมาก ของไทยแพทย์ในโรงพยาบาลของกระทรวงสาธารณสุขออกตรวจคนไข้ผู้ป่วยนอก (OPD) วันละกี่คนกันเอ่ย?

4) ระยะเวลาที่ใช้ในการศึกษาของแพทย์แต่ละคนโดยเฉลี่ยมีความสัมพันธ์ทางลบกับจำนวนคดีที่ถูกฟ้องร้อง หมายความว่าแพทย์ที่เรียนกันยาวนานมีจำนวนคดีที่ถูกฟ้องร้องค่อนข้างน้อยกว่า

5) รายได้เฉลี่ยของแพทย์แต่ละคน มีความสัมพันธ์ทางบวกกับจำนวนคดีที่ถูกฟ้องร้อง ยิ่งแพทย์มีรายได้มากเท่าใด ยิ่งมีจำนวนคดีโดยเฉลี่ยที่ถูกฟ้องร้องเพิ่มมากขึ้น ถ้าเป็นจริงดังนี้แพทย์โรงพยาบาลเอกชนของไทยน่าจะมีความเสี่ยงในการถูกฟ้องร้องสูงกว่าแพทย์ในภาครัฐ

6) สาขาแพทย์เฉพาะทางที่มีความเสี่ยงสูงสุดในการถูกฟ้องร้องคือ 1) ศัลยแพทย์ 2) สูตินรีแพทย์ 3) หมอหูคอจมูก 4) วิสัญญีแพทย์ 5) เวชศาสตร์ฉุกเฉิน 6) รังสีวิทยา 7) อายุรแพทย์ และ 8) กุมารแพทย์ มีความเสี่ยงต่ำสุดในการถูกฟ้องร้อง

ข้อหก นี้ สอดคล้องกับที่ได้ยินมาในประเทศไทย เนื่องจากได้ไปนั่งทานกาแฟกับเพื่อนที่เป็นอาจารย์แพทย์และกำลังจะซื้อ Professional Liability Insurance ที่ว่านี้ ทำให้ทราบว่า เบี้ยประกัยสำหรับศัลยแพทย์และสูตินรีแพทย์นั้นแพงสุด หมอหูคอจมูกนั้นเบี้ยประกันภัยแพงปานกลาง ส่วนหมออายุแพทย์กับกุมารแพทย์นั้นเบี้ยประกันภัยถูกสุด

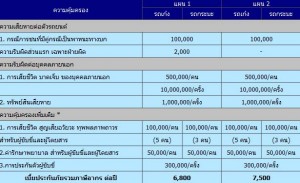

การมีประกันภัยภาระรับผิดชอบในวิชาชีพ (Professional Liability Insurance) หรือประกันภัยเวชปฏิบัติที่ผิดพลาด (Malpractice Insurance) สำหรับประเทศไทยน่าจะเป็นเรื่องดี ทำให้ผู้ป่วยได้รับการคุ้มครองดูแลดีขึ้น แพทย์เองก็ทำงานระวังมากขึ้น เพราะปกติเบี้ยประกันภัยนั้นจะแพงขึ้นในปีถัดไปถ้าแพทย์คนนั้นๆ ถูกฟ้องร้องมากๆ เรียกว่ามีบทลงโทษ สำหรับแพทย์ที่มีเวชปฏิบัติที่ผิดพลาดบ่อยๆ นอกจากนี้ผู้ป่วยที่เสียหายก็สามารถเรียกร้องค่าเสียหายกับบริษัทประกันภัยได้โดยตรง ซึ่งต้องจ่ายสินไหมให้อย่างสมเหตุสมผลและต้องพิสูจน์ได้ว่าเป็นเวชปฏิบัติที่ผิดพลาดจริงเสียก่อนจึงจะจ่ายให้ ปัญหาใหญ่คือแพทย์ต้องซื้อกรมธรรม์ประกันภัยดังกล่าวเอง ได้ทราบมาว่าโรงพยาบาลเอกชนบางแห่งได้ซื้อประกันภัยดังกล่าวให้แพทย์ของตนไว้บ้างแล้ว สำหรับแพทย์ที่ทำงานในกระทรวงสาธารณสุขนั้นความรับผิดทางแพ่ง กระทรวงสาธารณสุขเป็นผู้รับผิดชอบ แต่ทางอาญาต้องรับผิดชอบเอง เรื่องนี้กฎหมายไทยยังมีประเด็นละเอียดอ่อนที่ต้องได้รับการพัฒนาอีกมากให้ทันสมัยและตรงตามความเป็นจริง

สิ่งที่น่ากังวล คือการแพทย์และการสาธารณสุขไทยกำลังเข้าสู่ยุคมืดของการฟ้องร้องกันอย่างเต็มที่เหมือนสหรัฐอเมริกา ในขณะที่เรายังขาดแคลนแพทย์แสนสาหัส และการฟ้องร้องเหล่านั้นได้บั่นทอนกำลังใจในการปฏิบัติหน้าที่อย่างเต็มที่ของแพทย์และบุคลากรทางสาธารณสุขไปพอสมควร การมีประกันภัยภาระรับผิดชอบในวิชาชีพ (Professional Liability Insurance) หรือประกันภัยเวชปฏิบัติที่ผิดพลาด (Malpractice Insurance) แม้จะช่วยบรรเทาความเสียหายทางแพ่งลงไปได้ แต่ไม่ได้ช่วยแก้ไขปัญหากำลังใจของบุคลากร และความสัมพันธ์อันดีที่เคยมีมาในอดีตระหว่างบุคลากรทางการแพทย์และสาธารณสุขกับประชาชนไปได้แต่อย่างใด

อาจารย์ ดร. อานนท์ ศักดิ์วรวิชญ์

สาขาวิชาวิทยาการประกันภัยและการบริหารความเสี่ยง

สาขาวิชา Business Analytics and Intelligence

คณะสถิติประยุกต์ สถาบันบัณฑิตพัฒนบริหารศาสตร์

เว็บไซต์ อินชัวรันส์ไทยดอทเน็ต เผยแพร่ข้อมูลด้านประกันภัย เพื่อประโยชน์ต่อสาธารณะชน "เลือกสินค้าประกันที่ดี เลือกตัวแทน/นายหน้า ที่ดี มีความรู้ ช่วยเหลือเราได้ เลือกบริษัทประกันภัยที่มีธรรมภิบาล"

- ความรับผิดจากวิชาชีพ

- ประกันภัยความรับผิดของกรรมการและเจ้าหน้าที่ของบริษัท

- ประกันภัยภาระรับผิดชอบในวิชาชีพ (Professional Liability Insurance)

- การประกันภัยผู้ตรวจสอบอาคาร

- การประกันภัยความรับผิดทางวิชาชีพ (Professional Indemnity Insurance)

- การประกันภัยความรับผิดทางวิชาชีพ (Professional Liability Insurance)

- การประกันความรับผิดทางวิชาชีพ (Professional Liability)

- ประกันภัยความรับผิดทางวิชาชีพบัญชี (Accountants)

- ประกันความรับผิดแพทย์

- ทางออกแพทย์ กับ ความรับผิดทางอาญา

- พ.ร.บ.คุ้มครองฯ การฟ้องแพทย์ และวิกฤติการแพทย์ไทย

- การประกันภัยความรับผิดทางวิชาชีพ – ธนชาตประกันภัย

- การประกันวิชาชีพแพทย์