เบี้ยถูก

คุ้มครองสูง

เหมาจ่าย

เบี้ยปีต่อไม่แพง ไม่ปรับเยอะ

นโยบายของบริษัทฯ

เคลมง่าย ไม่ยุ่งยาก

ครอบคลุมทุกโรค

ครอบคลุมทุกที่

คุ้มครองยาวนาน ตลอดชีพเลยยิ่งดี

ไม่ยกเลิกสินค้าประกัน

รับประกันการต่ออายุ

เรื่องของระยะเวลา เป็นสิ่งที่ต้องวางแผน มีสิ่งที่น่าสนใจอยู่ 2 ประเด็น

เนื่องจากแผนประกันสุขภาพเป็นแบบปีต่อปี ที่ผ่านมาพบว่า

เวลาซื้อประกันสุขภาพ โดยเฉพาะการวางแผนระยะยาว จึงมีข้อพิจารณา สำคัญ ดังนี้

1.บริษัทประกันมีการยกเลิกแผนประกันสุขภาพ อาจจะเป็นเหตุผลเรื่องการขาดทุน

2.บริษัทประกันไม่ต่ออายุประกันสุขภาพเนื่องจากมีเคลมเยอะ และ เป็นที่ต้องรักษาต่อเนื่องแต่ยังไม่หาย (กรมธรรม์ประกันสุขภาพเป็นแบบปีต่อปี)

ดังนั้นในระยะสั้น ทั้งสองประเด็นนี้อาจจะไม่ใช่ปัญหา แต่จะมีปัญหา และ ไม่คุ้มในระยะยาว เช่น ส่งเบี้ยประกันไปแล้วสิบปี พอใช้ครั้งเดียวเคลมเยอะ บริษัทก็ยกเลิกการต่ออายุ ไป หรือ แม้กระทั่งการยกเลิกประกันดังกล่าวไม่ต่ออายุให้ทุกคนก็ได้

1. การรับประกันการต่ออายุ

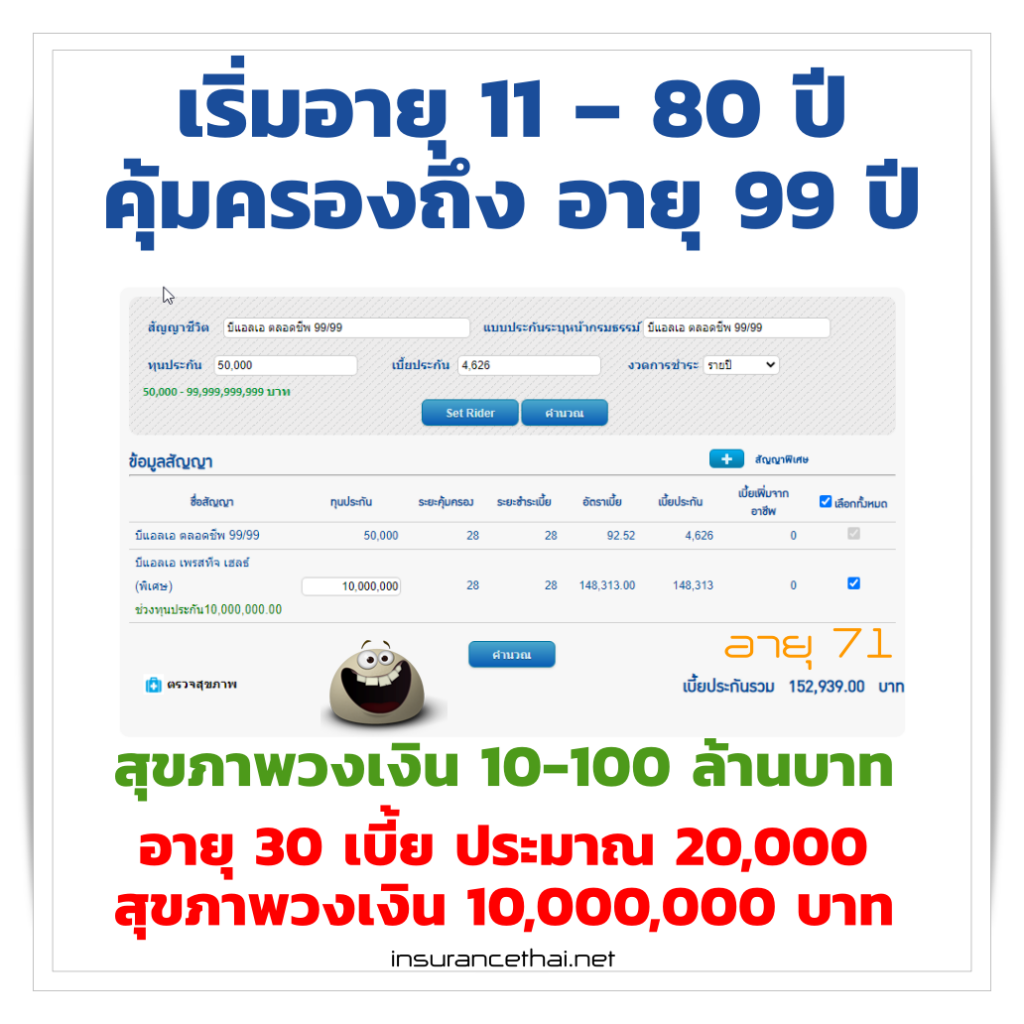

2. การคุ้มครองยาวนาน (เกือบตลอดชีวิต) บางแผนคุ้มครองแค่อายุ 60 ปี

ถ้าไม่รับประกันการต่อ อายุ หากเกิดการเคลม เยอะ บริษัทประกันอาจไม่รับปีต่อไป หรือ อาจยกเลิกแผนประกันดังกล่าวก็ได้ และการคุ้มครองในอายุแค่ไม่เกิน 60 นั้นทำให้ หลังจากนั้น การไปเริ่มซื้อประกันสุขภาพที่อื่นเป็นเรื่องยากเพราะ ตอนนั้นสุขภาพอาจจะไม่ดี หรือ อายุเกินจะเริ่มทำประกันได้

ปัจจุบันมีแผนประกันสุขภาพที่ คุ้มครองยาวนาน และ รับประกันการต่ออายุด้วย สอบถามตัวแทน/นายหน้าของคุณ เพื่อปรึกษา และวางแผนการซื้อประกันสุขภาพอย่างถูกต้อง

หาตัวแทน/นายหน้า มาดูแล ผลประโยชน์ให้กับคุณ

แผนประกันสุขภาพตอนนี้ตัวไหนคุ้มที่สุด?

ก็ต้องไปเทียบผลประโยชน์ แต่ ..

แล้วก็เอาที่ คิดว่าพอดี พอไหว พอเหมาะ ที่จะจ่ายได้ เพราะวงเงินคุ้มครองมีตั้งแต่หลักหมื่น ถึง 100 ล้านก็มี

คุณต้องการวงเงินเท่าไร? แล้วจ่ายได้แค่ไหน? จำเป็นต้องจ่ายไหม?

คุ้มไม่คุ้มมันบอกยาก ถ้าซื้อไปไม่ได้ใช้ มันก็ไม่คุ้มเลยสักแผน

ถ้าซื้อไปได้ใช้ ก็ต้องถามว่า ใช้รักษาแบบบ่อยๆ หรือ หนักๆ แล้วจะได้ใช้เมื่อไร?

สมมติ ซื้อแผน x ที่คุ้มที่สุดมา

10ปีผ่านไปอาจจะไมไ่ด้ใช้ (จ่ายเบี้ยมาแล้ว 100,000)

แต่ปีที่ 11 อาจจะได้ใช้ แต่ประกันยกเลิกพอดี อย่างนี้ก็ไม่คุ้ม

หรือ ได้ใช้แต่รักษาไปสัก 100,000 ประกันอาจไม่ต่ออายุให้ในปีต่อไป แบบนี้ก็ไม่คุ้ม

คิดได้หลายมิติ ตัวแปรคือ คาดว่าจะได้ใช้เมื่อไร?

โดยทั่วไป แต่ละคนจะรู้สถานะสุขภาพ หรือแนวโน้มสุขภาพตัวเอง เรื่องโรค ความเสี่ยง กรรมพันธุ์ ฯลฯ

และ เมื่ออายุมากขึ้น สุขภาพจะแย่ลง 60+ โรคภัยมีแนวโนมถามหามากขึ้น

คำตอบที่เป็นอมตะของคำถามนี้ คือ ตัวที่คุณได้ใช้ จะเป็นตัวที่คุ้มที่สุด