มาตรฐานประกันภัยสุขภาพใหม่ : New health standard

แก้ปัญหา

– การไม่ต่ออายุสัญญาสุขภาพ

– การยกเลิกประกันสุขภาพ จากการเคลมเยอะ

– การเพิ่มเบี้ยประกันสุขภาพรายบุคคล

– หมวดผลประโยชน์ที่เข้าใจยาก

– เปรียบเทียบแต่ละแผน แต่ละบริษัทยาก

– ข้อจำกัดด้านค่ารักษาพยาบาล

– ข้อยกเว้นที่ไม่สมเหตุสมผล / เคลมไม่ได้

– การรักษาแบบผ่าตัดที่ไม่จำเป็นต้องนอนโรงพยาบาล ซึ่งเคลมไม่ครอบคลุมโรค

– การให้สำรองจ่ายก่อน เพื่อขอตรวจสอบประวัติโรคที่เป็นมาก่อนทำประกัน

– การฉ้อฉลประกันภัย

…

คปภ. ประกาศให้บริษัทประกันภัยเริ่มใช้สัญญาประกันภัยสุขภาพมาตรฐานใหม่ สำหรับการขายให้ลูกค้ารายใหม่ ตั้งแต่วันที่ 8 พฤศจิกายน 2564 ส่วนกรมธรรม์แบบเดิม ให้ขายได้ถึงวันที่ 30 มิถุนายน 2565

ดร. สุทธิพล ทวีชัยการ เลขาธิการคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย (เลขาธิการ คปภ.)

สำนักงาน คปภ. ได้ออกคำสั่ง

1.คำสั่งนายทะเบียนที่ 14/2564

เรื่อง หลักเกณฑ์การให้ความเห็นชอบแบบและข้อความสัญญาเพิ่มเติมการประกันภัยสุขภาพ ประเภทสามัญ แบบมาตรฐาน สำหรับบริษัทประกันชีวิต

2.คำสั่งนายทะเบียนที่ 15/2564

เรื่อง หลักเกณฑ์การให้ความเห็นชอบแบบและข้อความกรมธรรม์ประกันภัยสุขภาพ แบบมาตรฐาน สำหรับบริษัทประกันวินาศภัย

บังคับใช้ตั้งแต่ 8 พฤศจิกายน 2564

เพื่อกำหนดแบบและข้อความสัญญาประกันภัยสุขภาพ ที่เสนอขายโดยบริษัทประกันชีวิตและบริษัทประกันวินาศภัย ให้มีมาตรฐานเดียวกัน และมีเงื่อนไขความคุ้มครองที่สอดคล้องกับ

– เทคโนโลยี

– วิธีการรักษาทางการแพทย์

– วิวัฒนาการทางการแพทย์ที่เปลี่ยนแปลงไป

– มีความยั่งยืน

– เป็นธรรม

– สอดคล้องกับนโยบายของรัฐบาลในเรื่องการปฏิรูประบบสาธารณสุข

มีการกำหนดหลักเกณฑ์และเงื่อนไขเพิ่มเติมเกี่ยวกับการมีส่วนร่วมจ่าย (Copayment) เพื่อเป็นเครื่องมือในการบริหารความเสี่ยงของระบบการประกันภัยสุขภาพให้เกิดความยั่งยืน

1. กำหนดคำนิยามให้ครอบคลุมกับวิวัฒนาการทางการแพทย์

เช่น การผ่าตัดใหญ่ การผ่าตัดเล็ก และการผ่าตัดใหญ่ที่ไม่ต้องเข้าพักรักษาตัวเป็นผู้ป่วยใน (Day Surgery)

2. กำหนดผลประโยชน์ เป็นหมวดมาตรฐาน 13 หมวด

ผลประโยชน์กรณีผู้ป่วยใน

หมวดที่ 1 ค่าห้องและค่าอาหาร

หมวดที่ 2 ค่าบริการทางการแพทย์เพื่อตรวจวินิจฉัย

หมวดที่ 3 ค่าผู้ประกอบวิชาชีพเวชกรรม

หมวดที่ 4 ค่ารักษาพยาบาล โดยการผ่าตัดและหัตถการ

หมวดที่ 5 การผ่าตัดใหญ่ที่ไม่ต้องเข้าพักรักษาตัวเป็นผู้ป่วยใน

ผลประโยชน์กรณีไม่ต้องเข้าพักรักษาตัวเป็นผู้ป่วยใน

หมวดที่ 6 ค่าบริการทางการแพทย์เพื่อตรวจวินิจฉัยที่เกี่ยวข้องโดยตรงก่อนและหลังการพักรักษาตัวเป็นผู้ป่วยใน

หมวดที่ 7 ค่ารักษาพยาบาลการบาดเจ็บ กรณีผู้ป่วยนอก ของการเกิดอุบัติเหตุ

หมวดที่ 8 ค่าเวชศาสตร์ฟื้นฟู หลังการเข้าพักรักษาตัวเป็นผู้ป่วยใน

หมวดที่ 9 ค่าบริการทางการแพทย์เพื่อการบำบัดรักษาโรคไตวายเรื้อรัง

หมวดที่ 10 ค่าบริการทางการแพทย์เพื่อการบำบัดรักษาโรคมะเร็ง โดยรังสีรักษา

หมวดที่ 11 ค่าบริการทางการแพทย์เพื่อการบำบัดรักษาโรคมะเร็ง โดยเคมีบำบัด

หมวดที่ 12 ค่าบริการรถพยาบาลฉุกเฉิน

หมวดที่ 13 ค่ารักษาพยาบาล โดยการผ่าตัดเล็ก

3. กำหนดเงื่อนไขการต่ออายุกรณีครบรอบปีกรมธรรม์ (Renewal) ขั้นต่ำจนถึงอายุ 69 ปี พร้อมทั้งกำหนดหลักเกณฑ์ให้สามารถนำเงื่อนไขมีค่าใช้จ่ายร่วม (Copayment) สูงสุด 30% และการให้ส่วนลดเบี้ยประกันภัยจากการมีค่าใช้จ่ายร่วม

4. กำหนดเงื่อนไขให้บริษัทไม่สามารถปฏิเสธการต่ออายุกรณีครบรอบปีกรมธรรม์ได้ ยกเว้น 3 กรณีเท่านั้น

ได้แก่

– ไม่แถลงข้อความจริงตามใบคำขอเอาประกันภัย

– เรียกร้องผลประโยชน์โดยไม่มีความจำเป็นทางการแพทย์

– เรียกร้องผลประโยชน์ค่าชดเชยรายวันรวมกันทุกบริษัทเกินกว่ารายได้ที่แท้จริง

5. กำหนดหลักเกณฑ์การปรับเบี้ยประกันภัย

โดยพิจารณาจากอายุ และชั้นอาชีพของแต่ละบุคคล และค่าใช้จ่ายในการรักษาพยาบาลที่สูงขึ้น หรือจากประสบการณ์การจ่ายค่าสินไหมทดแทนโดยรวมของ Portfolio

6. กำหนดให้ส่วนลดประวัติดี

กรณีไม่เรียกร้องค่าสินไหมทดแทน หรือเรียกร้องค่าสินไหมทดแทนเล็กน้อย สูงสุด 30%

จากสถานการณ์การแพร่ระบาดของโควิด-19 ที่ได้ส่งผลกระทบต่อทุกภาคส่วน ทั้งภาคประชาชนและภาคธุรกิจ รวมถึงภาคธุรกิจประกันภัย ทำให้การเตรียมความพร้อมโดยเฉพาะการดำเนินการของระบบภายในของบริษัทประกันภัย เช่น ระบบการรับประกันภัย การออกกรมธรรม์ประกันภัย และการจัดทำอัตราเบี้ยประกันภัย ไม่สามารถดำเนินการให้รองรับกับการใช้สัญญาประกันภัยสุขภาพมาตรฐานใหม่ได้ทันตามกรอบเวลาที่กำหนดไว้ในคำสั่งฯ

มีบางประเด็นได้แก่

1) การกำหนดหลักเกณฑ์กลาง ในการพิจารณากำหนดรายการกลุ่มโรคป่วยเล็กน้อยทั่วไป (Simple Diseases) เพื่อกำหนดเป็นเงื่อนไขการพิจารณาต่ออายุสัญญาแบบมีค่าใช้จ่ายร่วม (Copayment)

2) การจัดทำใบเสร็จรายการค่ารักษาพยาบาล ตามประกาศกระทรวงสาธารณสุข เรื่อง ชนิดหรือประเภทของการรักษาพยาบาล ยาและเวชภัณฑ์ การบริการทางการแพทย์ หรือการบริการอื่นของสถานพยาบาล และสิทธิของผู้ป่วย ซึ่งผู้รับอนุญาตจะต้องแสดงตามมาตรา 32 (3) พ.ศ. 2561 ซึ่งรายการตามใบเสร็จดังกล่าวจะต้องสัมพันธ์กับหมวดความคุ้มครองตามสัญญาประกันภัยสุขภาพมาตรฐาน ซึ่งจำเป็นต้องหารือร่วมกับหน่วยงานภายนอกที่เกี่ยวข้องเพิ่มเติม เช่น กรมสนับสนุนบริการสุขภาพ (สบส.) และสมาคมโรงพยาบาลเอกชน เพื่อให้ประชาชนได้รับบริการด้านการประกันภัยที่สะดวก และรวดเร็วขึ้น

สำนักงาน คปภ. จึงได้กำหนดแนวทางการใช้สัญญาประกันภัยสุขภาพ ในช่วงระยะเวลาตั้งแต่วันที่ 8 พฤศจิกายน 2564 – 30 มิถุนายน 2565 เป็น 2 กรณี

1 กรมธรรม์ประกันภัยสุขภาพ แบบมาตรฐาน และสัญญาเพิ่มเติมการประกันภัยสุขภาพ แบบมาตรฐาน ให้บริษัทประกันภัยสามารถเสนอขายกับลูกค้ารายใหม่ได้ ตั้งแต่ 8 พฤศจิกายน 2564 เป็นต้นไป

2 กรมธรรม์ประกันภัยสุขภาพ แบบเดิม และสัญญาเพิ่มเติมการประกันภัยสุขภาพ แบบเดิม ที่ไม่ใช่แบบมาตรฐาน และได้รับความเห็นชอบก่อนวันที่ 8 พฤศจิกายน 2564 ผ่อนผันให้บริษัทประกันภัยสามารถเสนอขายให้กับลูกค้ารายใหม่ได้ แต่ไม่เกินวันที่ 30 มิถุนายน 2565 โดยให้บริษัททำหนังสือแจ้งความประสงค์ขอผ่อนผันต่อนายทะเบียน พร้อมเหตุผลความจำเป็น และให้รับรองว่าได้มีกระบวนบริหารจัดการ เรื่อง การเสนอขายที่ชัดเจน เพื่อป้องกันข้อร้องเรียน กรณีที่ลูกค้าไม่ทราบว่าเป็นสัญญาประกันภัยสุขภาพที่ใช้เงื่อนไขแบบเดิม

“คำสั่งนายทะเบียนฯ ดังกล่าว ซึ่งได้ปรับเพิ่มเติมนั้น เป็นมาตรการระยะสั้นเพื่อช่วยลดประเด็นข้อโต้แย้งของสัญญาประกันภัยสุขภาพ เนื่องจากการพัฒนากฎหมายประกันภัยสุขภาพ ซึ่งเป็นการแก้ไขปัญหาอย่างยั่งยืน จำเป็นต้องใช้ระยะเวลา โดยสำนักงาน คปภ. หวังว่าการประกันภัยสุขภาพจะเป็นเครื่องมือในการบริหารความเสี่ยงภัยให้กับประชาชนได้อย่างแท้จริง รวมทั้งจะช่วยควบคุมค่าใช้จ่ายที่เป็นต้นทุนจากการฉ้อฉล อันจะส่งผลให้ระบบประกันภัยสุขภาพมีการเติบโตได้อย่างยั่งยืน และสามารถตอบโจทย์ความต้องการของประชาชนได้ โดยเฉพาะการการันตีการต่ออายุและการเปรียบเทียบผลประโยชน์ของแบบประกันทำได้ง่ายขึ้น อีกทั้ง จะสร้างความเชื่อมั่นให้กับประชาชน ได้ว่าในยามเจ็บป่วยหรือเมื่อสูงอายุก็ยังคงมีหลักประกันสุขภาพที่มั่นคง

ทั้งนี้ หากมีข้อสงสัยสามารถสอบถามข้อมูลเพิ่มเติมได้ที่ สายด่วน คปภ. 1186 หรือ หรือ Add Line Official @oicconnect” เลขาธิการ คปภ. กล่าวในตอนท้าย

New Health Standard แผนประกันสุขภาพมาตรฐานใหม่ ทำมาเพื่ออะไร?

– ประกันสุขภาพแบบเดิมมีความเหลื่อมล้ำ บางแผนประกันไม่ครอบคลุม เนื่องจากใช้มานานแล้ว อาจจะเป็นสิบปีที่แล้ว และไม่มีการปรับเปลี่ยน หรือ แผนใหม่ๆที่มีออกมาตามเทคโนโลยีการรักษาทางการแพทย์ไม่ทัน นั่นทำให้พัฒนาการทางการแพทย์ และ เทคโนโลยี ใหม่ๆ ที่มีทำให้ แผนประกันสุขภาพเดิมมีเงื่อนไข ที่ไม่รองรับ การรักษารูปแบบใหม่ๆ ไม่ครอบคลุม ทำให้ผู้เอาประกันเสียผลประโยชน์

ประกันสุขภาพมาตรฐานใหม่ ที่ คปภ ออกมาให้ทุกบริษัทประกันขายเหมือนกันหมด เพื่อแก้ปัญหาต่างๆที่มีอยู่เดิมของประกันสุขภาพ จากบริษัทประกันภัยต่างๆ

ตัวอย่างเช่น การรักษาโดยการผ่าตัดซึ่งปัจจุบันใช้การผ่าตัดผ่านการส่องกล้องแผลเล็กไม่จำเป็นต้องนอนโรงพยาบาล , การรักษาด้วยเครื่องมือที่ทันสมัยต่างๆ

– การเพิ่มเบี้ยจากผู้เอาประกันที่มีเคลม หรือ มีเคลมสูง

– ปฏิเสธการต่ออายุเมื่อมีเคลมสูง

– เปรียบเทียบความคุ้มครองยาก เพราะแต่ละบริษัทแต่ละแผนประกันมีความคุ้มครองและเงื่อนไขแตกต่างกัน

– มาตรฐานการต่อประกัน ปรับเบี้ย แตกต่างกัน

สัญญาประกันสุขภาพมาตรฐานใหม่ (New Health Standard)

– บริษัทประกันมี 13 หมวดคุ้มครอง เหมือนกัน (ขั้นต่ำ) ทั้งประกันชีวิตและประกันวินาศภัย

– บริษัทประกันไม่สามารถเพิ่มเบี้ยเป็นรายบุคคลได้ (individual rate) ถ้าจะเพิ่มต้องเพิ่มทั้ง Portfolio (community rate) หรือเพิ่มทุกคนเท่าเทียมกัน ใน port ลูกค้า 1000 ราย จะใช้เบี้ยเดียวกันหมด และ ต้องแจ้งล่วงหน้าเป็นลายลักษณ์อักษรไม่น้อยกว่า 30 วัน ก่อนการปรับเพิ่มเบี้ย

– บริษัทประกันไม่สามารถบอกเลิกสัญญาปีต่ออายุได้ เว้นแต่

— ผู้เอาประกัน (ลูกค้า) ปกปิดข้อมูลสุขภาพ

— การเคลม การรักษาเกินความจำเป็นทางการแพทย์ เช่น การที่รักษาตัวหายแล้วแต่ขอหมอนอนโรงพยาบาลเพิ่ม

— เรียกร้องค่าชดเชย เกินรายได้จริงของผู้เอาประกัน เช่น ทำประกันชดเชยรายได้เต็มขีดจำกัดรายได้ที่สามารถทำได้ แต่ทำประกันชดเชยรายได้ไว้หลายบริษัท ทำให้ได้รับเงินชดเชยเกินจำนวนที่กำหนดไว้ ซึ่งที่ผ่านมาจะพบว่ามีผู้ขอเอาประกันทำพฤติกรรมดังกล่าว โดยติดต่อไปยังบริษัทประกันภัยเพื่อซื้อแผนประกันชดเชยรายได้ จำนวนหลายบริษัท ระยะหลังบริษัทประกันภัยจะไม่รับ แต่จะจะเป็นฝ่ายโทรไปเสนอขายลูกค้าแทน แต่ผู้ขอเอาประกันยังใช้วิธีโทรไปหาโบรคเกอร์ประกันภัย เพื่อซื้อประกันชดเชยรายได้

13 หมวดความคุ้มครองของมาตราฐานใหม่ (New Health Standard) แบ่ง 2 หมวดหลัก ทุกกรมธรรม์จะมีความคุ้มครอง 13 หมวดความคุ้มครองเท่ากัน เป็นอย่างน้อย

กรณีผู้ป่วยใน (admit / IPD)

1. ค่าห้องและค่าอาหาร ค่าบริการในโรงพยาบาล (ผู้ป่วยใน IPD) ต่อการเข้าพักรักษาเป็นผู้ป่วยในครั้งใดครั้งหนึ่ง (รวมกันแล้วไม่เกิน 180 วัน)

2. ค่าบริการทางการแพทย์เพื่อการตรวจวินิจฉัยหรือบำบัดรักษา ค่าบริการโลหิตและส่วนประกอบของโลหิต ค่าบริการทางการพยาบาล ค่ายา ค่าสารอาหารทางหลอดเลือดและค่าเวชภัณฑ์ ต่อการเข้าพักรักษาเป็นผู้ป่วยในครั้งใดครั้งหนึ่ง

3. ค่าผู้ประกอบวิชาชีพเวชกรรม (แพทย์) ตรวจรักษา ต่อการเข้าพักรักษาเป็นผู้ป่วยในครั้งใดครั้งหนึ่ง (สูงสุดไม่เกิน 180 วัน)

4. ค่ารักษาพยาบาลโดยการผ่าตัด (ศัลยกรรม) และหัตถการ ต่อการเข้าพักรักษาเป็นผู้ป่วยในครั้งใดครั้งหนึ่ง

5. การผ่าตัดใหญ่ที่ไม่ต้องเข้าพักรักษาตัวเป็นผู้ป่วยใน (Day Surgery)

กรณีไม่ได้ admit หรือ ไม่ได้พักรักษาตัวเป็นผู้ป่วยใน (OPD)

6. ค่าบริการทางการแพทย์เพื่อตรวจวินิจฉัยที่เกี่ยวข้องโดยตรงก่อนและหลังการเข้าพักรักษาตัวเป็นผู้ป่วยใน หรือค่ารักษาพยาบาลผู้ป่วยนอกที่ต่อเนื่องเกี่ยวข้องโดยตรงหลังการเข้าพักรักษาตัวเป็นผู้ป่วยใน ต่อการเข้าพักรักษาตัวเป็นผู้ป่วยในครั้งใดครั้งหนึ่ง

7. ค่ารักษาพยาบาลการบาดเจ็บ กรณีผู้ป่วยนอก ภายใน 24 ชั่วโมง ของการเกิดอุบัติเหตุต่อครั้ง

8. ค่าเวชศาสตร์ฟื้นฟู หลังการเข้าพักรักษาเป็นผู้ป่วยใน สูงสุดไม่เกิน 30 วันต่อโรค แต่ละครั้ง ต่อรอบปีกรมธรรม์

9. ค่าบริการทางการแพทย์เพื่อการบำบัดรักษาโรคไตวายเรื้อรัง โดยการล้างไตผ่านทางเส้นเลือด ต่อรอบปีกรมธรรม์

10. ค่าบริการทางการแพทย์เพื่อการบำบัดรักษาโรคมะเร็ง โดยรังสีรักษา รังสีร่วมรักษา เวชศาสตร์นิวเคลียร์รักษา

11. ค่าบริการทางการแพทย์เพื่อการบำบัดรักษาโรคมะเร็ง โดยเคมีบำบัด ต่อรอบปีกรมธรรม์

12. ค่าบริการรถพยาบาลฉุกเฉิน

13. ค่ารักษาพยาบาล โดยการผ่าตัดเล็ก

ผู้ที่มีประกันสุขภาพอยู่แล้วจะอย่างไร?

ติดต่อบริษัทประกันที่ใช้บริการอยู่เพื่อปรับเป็น New Health Standard ได้

หลาย ๆ บริษัทหรือบางกรมธรรม์มีจดหมายแจ้ง หรือ ปรับอัตโนมัติให้

บางกรมธรรม์ที่ไม่สามารถปรับเป็นมาตรฐานประกันสุขภาพใหม่ ให้เช็คเบี้ย ทั้งแบบเก่าแบบใหม่ ว่ามีความต่างอย่างไร จะเก็บกรมธรรม์เก่าไว้ แล้วซื้อเล่มใหม่เพิ่มก็แล้วได้

แผนสุขภาพมาตรฐาน ทำให้ เวลาทำเคลมกับโรงพยาบาล ทางแผนกโรงพยาบาล ง่ายในการส่งเคลม ทุกบริษัทใช้รูปแบบประกันสุขภาพในมาตรฐานเดียวกัน ลดการผิดพลาด และ ทำงานได้เร็วขึ้น สามารถเปรียบเทียบ การทำงานของแต่ละบริษัทประกันได้ เนื่องจาก มีขั้นตอนเหมือนกัน ต่อไป บางบริษัทประกันภัยจะอ้างได้ยากขึ้น ซึ่งส่งผลดีต่อ การใช้บริการของผู้เอาประกันภัย แต่ก็มีผลกระทบในแง่ของการรับประกันภัย เมื่อสมัครประกันสุขภาพครั้งแรก การพิจารณารับประกันที่อาจมีความเข้มงวดขึ้น เพราะ บริษัทประกันไม่สามารถเพิ่มเบี้ยหรือยกเลิกสัญญาระหว่างทางได้ จึงต้องพิจารณาอย่างถี่ถ้วน อาจจะมีคำถามสุขภาพ และ การตรวจสุขภาพ สำหรับ ผู้เอาประกันในบางกลุ่ม เช่น ทุนประกันสูง อายุมาก อาจดูไปถึง แนวโน้มสุขภาพของผู้สมัครทำประกัน ลักษณะการกินอยู่ กิจวัตรประจำวัน ผู้ที่มีโรคประจำตัวหรือมีโรคติดตัวอยู่แล้วจะทำประกันได้ยากขึ้น

นอกจากนี้บริษัทประกันอาจสร้างโครงการดูแลสุขภาพ เพื่อทำให้ลูกค้าในของตนมีสุขภาพดี อัตราการเคลมน้อย หรือมีโครงการ กิจกรรมต่างๆ จนสามารถทำให้บริษัทประกันออก Product ที่มีเบี้ยถูกลง เพื่อการแข่งขันในตลาดได้เหนือคู่แข่งได้ การร่วมจ่ายเคลม (Co-Payment Claim) การเบิกเคลมสูง บริษัทประกันสามารถเลือกให้ลูกค้าร่วมจ่าย เช่น จ่ายแบบ 80:20 (บริษัท/ลูกค้า) ลูกค้าก็จะได้เบี้ยที่ถูกลง วิธีนี้ลดความเสี่ยงในการฉ้อฉลหรือการเคลมแบบไม่สมเหตุสมผล

(ในประกัน PA หรือ ประกันอุบัติเหตุ อาจพบการมีเคลมในจำนวนที่บ่อยและยอดสูง ก็สามารถใช้วิธีการนี้ได้เช่นกัน)

การรับผิดส่วนแรก (Deductible) ผู้เอาประกันจ่ายในส่วนแรกที่กำหนดไว้ และบริษัทประกันจะจ่ายส่วนเกินที่เหลือที่เกิดขึ้น ซึ่งมีให้เห็นอยู่แล้ว และเบี้ยประกันที่ต้องจ่ายจะถูกลง อาจจะกำหนด ต่อปี หรือ ต่อครั้ง

New Health Standard คืออะไร?

New Health Standard เป็น มาตรฐานใหม่สำหรับประกันสุขภาพที่จะใช้มาตรฐานเดียวกันทุกบริษัทประกันภัย (ประกันชีวิตและ ประกันวินาศภัย) โดย คำสั่งนายทะเบียนที่ 56/2562 เรื่อง หลักเกณฑ์การให้ความเห็นชอบแบบและข้อความสัญญาเพิ่มเติมการประกันสุขภาพ ประเภทสามัญ แบบมาตรฐาน สำหรับบริษัทประกันชีวิต

เพื่อแก้ปัญหาต่างๆของประกันสุขภาพเดิมที่มีอยู่ โดยการปรับปรุงแก้ไขเปลี่ยนแปลงกรมธรรม์เดิมใหม่

บริษัทประกันออกแบบประกันใหม่ ต้องให้ คปภ. เห็นชอบ ผลประโยชน์ เงื่อนไข ข้อกำหนด ข้อยกเว้น ให้เป็นไปตามมาตรฐาน และ เมื่อ 2 ปีที่แล้ว (2019) คปภ. ได้ปรับปรุงมาตรฐานเหล่านี้ขึ้นมาใหม่และให้บังคับใช้ 2 ปีให้หลัง ซึ่งก็คือปีนี้นั่นเอง

คปภ. ประกาศให้บริษัทประกันเริ่มใช้สัญญาประกันภัยสุขภาพมาตรฐานใหม่ สำหรับการขายให้ลูกค้ารายใหม่ ตั้งแต่ 8 พ.ย. 2564 กรมธรรม์แบบเดิมให้ขายได้ถึง 30 มิ.ย. 2565

– ไม่ปฏิเสธต่ออายุแต่กำหนดเงื่อนไขกรณีครบรอบปีกรมธรรม์จนถึงอายุ 69 ปี

– ให้สามารถมี Co-payment สูงสุด 30%

– ให้ส่วนลดเบี้ยประวัติดีสูงสุด 30%

ประกันสุขภาพใหม่ เริ่มใช้ 8 พฤศจิกายน 2021

คปภ.ไม่ถอยบังคับใช้แบบประกันสุขภาพมาตรฐานใหม่ 8 พ.ย. 2021 แม้สมาคมประกันวินาศภัยไทยขอให้เลื่อนออกไป 1 ปี เหตุยังไม่พร้อมจากผลกระทบโควิด เผยมีมาตรการผ่อนปรนให้บริษัทไม่พร้อมเสนอขายกรมธรรม์เดิมให้ลูกค้าใหม่ได้จนถึง มิ.ย. 65 แต่ต้องทำหนังสือชี้แจงเหตุผลความจำเป็น ขณะที่ “สมาคมประกันชีวิตไทย” ชี้มาตรฐานใหม่หนุนประโยชน์ลูกค้า เปรียบเทียบง่าย การันตีต่ออายุ แม้เคลมสูง

คปภ. ยืนยันว่าจะบังคับใช้แบบและข้อความในกรมธรรม์ประกันภัยสุขภาพมาตรฐานใหม่ ตั้งแต่ 8 พ.ย.2021 แม้ว่าที่ผ่านมา ทางสมาคมประกันวินาศภัยไทยจะมีการเสนอให้ขยายเวลาการเริ่มบังคับใช้ออกไปอีก 1 ปี เนื่องจากผลกระทบจากการแพร่ระบาดของไวรัสโควิด-19 ส่งผลกระทบทำให้บริษัทประกันไม่สามารถดำเนินการเตรียมความพร้อมได้ทันก็ตาม

คปภ.ได้ผ่อนผันให้บริษัทที่ยังไม่พร้อมในการออกกรมธรรม์ประกันสุขภาพตามมาตรฐานใหม่ และมีความประสงค์จะนำกรมธรรม์ที่ใช้อยู่ในปัจจุบัน ซึ่งเป็นกรมธรรม์ที่ได้รับความเห็นชอบก่อนวันที่ 8 พ.ย. 2564 ไปเสนอขายกับลูกค้าใหม่ สามารถทำได้จนถึงวันที่ 30 มิ.ย. 2565 บริษัทจะต้องมีหนังสือชี้แจง คปภ.ถึงเหตุผลและความจำเป็นที่ชัดเจนด้วย

กรณีที่บริษัทมีความพร้อมและได้รับอนุมัติกรมธรรม์สุขภาพตามมาตรฐานใหม่แล้ว ก็เสนอขายลูกค้ารายใหม่ได้เลย

แบบฟอร์มใบเสร็จค่ารักษาพยาบาลที่ คปภ.ประกาศกำหนด หลายโรงพยาบาลยังไม่ได้เปลี่ยนตามรายละเอียดตามประกาศ คปภ. อาจจะกระทบกับการจ่ายสินไหม คปภ.ควรพูดคุยกับกระทรวงสาธารณสุข

ลูกค้าจะได้รับประโยชน์จากการมีหน้าตารางผลประโยชน์ให้เห็น เปรียบเทียบง่าย การันตีการต่ออายุ แม้เคลมสินไหมจะสูงผิดปกติ บริษัทประกันไม่สามารถยกเลิกกรมธรรมได้ ยกเว้นกรณีฉ้อฉลบริษัทประกันมีสิทธิชาร์จเบี้ยเพิ่มในพอร์ตรวม อาจทำให้คนที่มีสุขภาพดี ไม่มีเคลม ได้รับผลกระทบไปด้วย

หลักเกณฑ์การปรับเบี้ยจะชัดเจนมากขึ้น

มีการปรับใช้คำนิยามแทนกรณีผู้ป่วยในที่ไม่ต้องรักษาตัวในโรงพยาบาล (day case) จากเดิมจำนวน 21 โรค เพื่อรองรับโรคใหม่ ๆ และวิทยาการทางการแพทย์ที่เปลี่ยนไปในอนาคต โดยไม่ต้องนอนโรงพยาบาล (แอดมิต) ซึ่งสามารถเคลมค่ารักษาได้

แต่ละหมวดจะระบุรายละเอียดค่าใช้จ่ายชัดเจน ซึ่งต่างจากเมื่อก่อนที่ทุกบริษัทไม่ได้ทำหน้าตารางเดียวกัน ของใหม่เวลาเปรียบเทียบ จะง่ายขึ้นมาก แต่มีส่วนที่ คปภ.สั่งให้แยกค่ายาตามโลเกชั่น แต่ไม่ได้อยู่ในเกณฑ์ที่กระทรวงสาธารณสุขบังคับให้โรงพยาบาลต้องทำ ซึ่งตรงนี้สมาคมต้องพูดคุยกับสมาคมโรงพยาบาลเอกชนก่อน เพื่อให้จัดทำขึ้นมาด้วย เพราะไม่เช่นนั้นจะไม่สามารถแยกค่ายาได้ชัดเจน เช่น ค่ายา ค่าน้ำเกลือที่ใช้ในห้องฉุกเฉินหรือใช้ในห้องผ่าตัด ซึ่งจะต่างจากห้องทั่วไป เป็นต้น ทั้งนี้ เพื่อจะได้ปฏิบัติตามสัญญาอย่างถูกต้อง” นายนิติพงษ์กล่าว

เบี้ยประกันสุขภาพในธุรกิจประกันชีวิตมีมูลค่ากว่า 52,353 ล้านบาท เติบโต 8.8% สิ้น 8/ 2564

เมื่อเทียบจากช่วงเดียวกันปีก่อน เบี้ยรับรวม 3.8 แสนล้านบาท +2%

ไทยประกันชีวิต

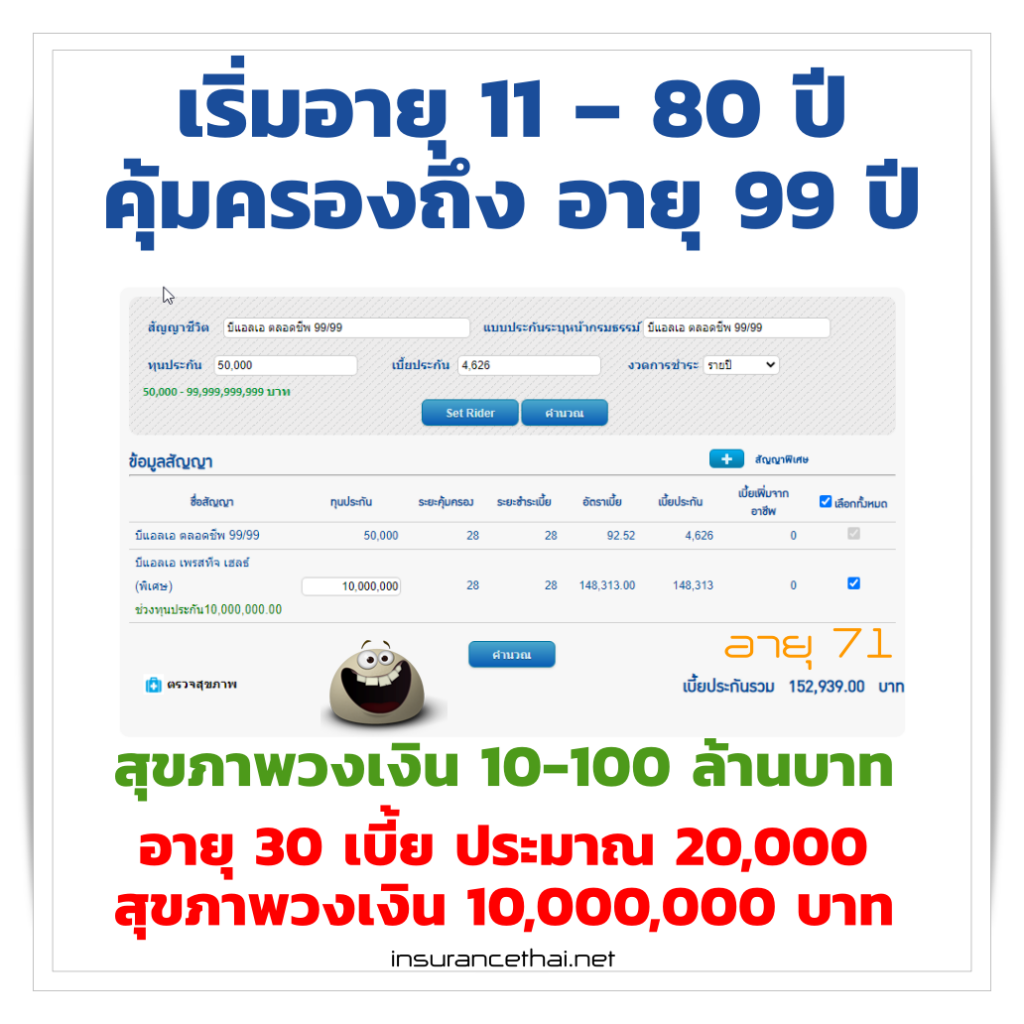

(ุถึงตอนนี้ 10/2021) ได้รับอนุมัติแบบประกันสุขภาพภายใต้มาตรฐานใหม่แล้ว 2 โปรดักต์ เป็นแบบเหมาจ่ายค่ารักษาพยาบาล

1.health fit DD ทุนประกัน 1-30 ล้านบาทต่อปี

2.health fit ultra ทุนประกัน 60-120 ล้านบาทต่อปี

แต่ยังคงขายแบบเก่าด้วย เช่น ประกันสุขภาพที่มีวงเงินจำกัด

New Health Standard เปลี่ยนโฉมวงการประกันสุขภาพ

ตารางผลประโยชน์ความคุ้มครอง ของทุกแบบประกัน ทุกบริษัทจะหน้าตาเหมือนกัน แบ่งหมวดหมู่ชัดเจน เข้าใจง่าย เปรียบเทียบง่าย เปลี่ยนเแปลง คำนิยาม ข้อกำหนดทั่วไป ข้อยกเว้นทั่วไป

- คำนิยาม

เพิ่มนิยาม ฉ้อฉลประกันภัย

= การเรียกร้องผลประโยชน์ตามสัญญาประกันภัยโดยทุจริตหรือแสดงหลักฐานอันเป็นเท็จในการเรียกร้อง รวมถึงการเจตนาทำให้เกิดการบาดเจ็บ หรือการเจ็บป่วยเพื่อเรียกร้องผลประโยชน์ตามสัญญาประกันภัย เช่น แกล้งป่วย เพื่อเคลมค่าชดเชยรายวัน

เปลี่ยนนิยาม โรงพยาบาล

= ตัดคำว่า มีห้องผ่าตัดใหญ่ออกไป ครอบคลุมโรงพยาบาลขนาดเล็ก และ โรงพยาบาลเฉพาะทางมากขึ้น

เปลี่ยนนิยาม การรักษาตัวครั้งหนึ่งครั้งใด (นับการรักษาตัวโดยการผ่าตัดไม่นอนโรงพยาบาลด้วย จากเดิมไม่นับ)

= การเข้ารักษาตัวเป็นผู้ป่วยใน และการผ่าตัดใหญ่ที่ไม่นอนโรงพยาบาล แต่ละครั้ง ไม่ว่ากี่ครั้งก็ตาม ด้วยสาเหตุการบาดเจ็บ หรือเจ็บป่วยโรคเดียวกัน ภาวะแทรกซ้อน รักษาไม่หาย รักษาต่อเนื่อง ภายในระยะเวลา 90 วัน นับจากวันที่ออกจากโรงพยาบาลครั้งสุดท้าย ให้ถือว่าเป็นการรักษาครั้งเดียวกัน

เปลี่ยนนิยาม ผ่าตัด (เปลี่ยนเป็น ผ่าตัด 3 แบบ)

การแพทย์ที่ใช้มีด / อุปกรณ์เพื่อการผ่าตัดบนร่างกาย รวมถึงผ่าตัดแบบผู้ป่วยนอกไม่พักค้างคืน (Day case)

ผ่าตัดใหญ่ = การผ่าตัดผ่านหนัง หรือช่องโพรงของร่างกาย ต้องใช้ยาสลบ หรือระงับความรู้สึก

ผ่าตัดเล็ก = การผ่าตัดระดับผิวหนัง ชั้นเยื่อบุ โดยใช้ยาชาเฉพาะบริเวณ

ผ่าตัดใหญ่แบบไม่นอนโรงพยาบาล (Day Surgery) = ผ่าตัด หรือทำหัตถการทดแทนการผ่าตัดใหญ่ มีการใช้ยาสลบ ใช้เครื่องมือพิเศษทดแทนการผ่าตัดใหญ่

จะเห็นว่า การรักษาโดยการผ่าตัด ปัจจุบันอาจใช้เครื่องมือที่ทันสมัย แผลเล็กหายไว ไม่ต้องนอนโรงพยาบาล แต่ทำให้ไม่เข้าเงื่อนไขที่ต้องนอนโรงพยาบาล ทั้งที่เป็นการรักษาโรคที่ควรเคลมได้ ต่อมา ปรับเป็น Day case แต่ก็ยังไม่ครอบคลุม การรักษาใหม่ๆ ซึ่งทำให้ผู้เอาประกันเสียเปรียบ เสียสิทธิ์ที่พึงได้

เพิ่มนิยาม เบี้ยประกันภัยในการต่ออายุ = เบี้ยประกันในปีต่ออายุเมื่อครบรอบปีกรมธรรม์ (Renewal) หรือ กรณีกรมธรรม์สิ้นผลบังคับ (Reinstatement) จะไม่นำปัจจัยเงื่อนไขให้มีค่าใช้จ่ายร่วม (Co-pay) และส่วนลดเบี้ยประกัน มาใช้กำหนดเบี้ยประกันภัย - ความคุ้มครองและผลประโชยน์ แบ่ง 13 หมวด เหมือนกันทุกบริษัท ทุกแบบประกัน (เปรียบเทียบง่าย)

ผู้ป่วยใน (IPD)

หมวด1 ค่าห้อง และค่าอาหาร ค่าบริการในโรงพยาบาล

หมวด2 ค่าบริการทางการแพทย์เพื่อการตรวจวินิจฉัยหรือบำบัดรักษา ค่าบริการโลหิตและส่วนประกอบของโลหิต ค่าบริการทางการพยาบาล ค่ายา ค่าสารอาหารทางหลอดเลือด และค่าเวชภัณฑ์

หมวด3 ค่าผู้ประกอบวิชาชีพเวชกรรม (แพทย์) ตรวจรักษา

หมวด4 ค่ารักษาพยาบาลโดยการผ่าตัด (ศัลยกรรม) และหัตถการ

หมวด5 การผ่าตัดใหญ่ที่ไม่ต้องเข้าพักรักษาตัวเป็นผู้ป่วยใน (Day Surgery)

ไม่ต้องเข้ารักษาตัวเป็นผู้ป่วยใน (OPD)

หมวด6 ค่าบริการทางการแพทย์เพื่อตรวจวินิจฉัยที่เกี่ยวข้องโดยตรงก่อนและหลังการเข้าพักรักษาตัวเป็นผู้ป่วยใน หรือค่ารักษาพยาบาลผู้ป่วยนอกต่อเนื่องที่เกี่ยวข้องโดยตรงหลังการเข้าพักรักษาตัวเป็นผู้ป่วยใน

หมวด7 ค่ารักษาพยาบาลการบาดเจ็บ กรณีผู้ป่วยนอก ภายใน 24 ชั่วโมง

หมวด8 ค่าเวชศาสตร์ฟื้นฟู หลังการเข้าพักรักษาตัวเป็นผู้ป่วยใน

หมวด9 ค่าบริการทางการแพทย์เพื่อการบำบัดรักษาโรคไตวายเรื้อรัง โดยการล้างไตผ่านทางเส้นเลือด

หมวด10 ค่าบริการทางการแพทย์เพื่อการบำบัดรักษาโรคเนื้องอกหรือมะเร็ง โดยรังสีรักษา รังสีร่วมรักษา เวชศาสตร์นิวเคลียร์รักษา

หมวด11 ค่าบริการทางการแพทย์เพื่อการบำบัดรักษาโรคมะเร็ง โดยเคมีบำบัด

หมวด12 ค่าบริการรถพยาบาลฉุกเฉิน

หมวด13 ค่ารักษาพยาบาล โดยการผ่าตัดเล็ก - ข้อกำหนดทั่วไป

การไม่โต้แย้งหรือคัดค้านความไม่สมบูรณ์ของสัญญาเพิ่มเติม เมื่อสัญญาเพิ่มเติมนี้มีผลบังคับใช้อยู่ขณะที่ผู้เอาประกันมีชีวิตอยู่เป็นเวลาตั้งแต่ 2 ปี ขึ้นไป นับตั้งแต่วันที่เริ่มมีผลคุ้มครอง

การจ่ายผลประโยชน์ : บริษัทจะจ่ายให้ภายใน 15 วัน หลังบริษัทได้รับเอกสารหลักฐานครบถ้วน แต่ถ้ามีเหตุให้สงสัยว่าการเรียกร้องไม่เป็นไปตามข้อตกลงคุ้มครอง จะขยายเวลาได้ไม่เกิน 90 วัน และถ้าบริษัทจ่ายล่าช้าต้องจ่ายดอกเบี้ย 15% ต่อปีให้ผู้เอาประกัน (เดิมไม่มีระบุระยะเวลาไว้ แต่ก็เป็นข้อกำหนดที่ใช้อยู่แล้ว)

การต่ออายุเมื่อครบรอบปีกรมธรรม์ (Renewal) ขยายความของเดิมที่ระบุว่า บริษัทขอสงวนสิทธิ์ในการต่ออายุในรอบปีกรมธรรม์ถัดไป ให้ชัดเจนมากขึ้น

— มีหลักฐานว่าผู้เอาประกันไม่แถลงข้อความจริงในใบคำขอ และเป็นส่วนสำคัญที่อาจจะทำให้รับประกันภัยไม่ได้ /เรียกเบี้ยที่สูงขี้น

— การเรียกร้องผลประโยชน์โดยไม่มีความจำเป็นทางการแพทย์

— การเรียกร้องค่าชดเชยการนอนโรงพยาบาล รวมกันทุกบริษัทเกินรายได้ที่แท้จริง

การบอกล้างสัญญา

— ผู้เอาประกัน มีสิทธิบอกเลิกสัญญา ได้ตลอดเวลา

— บริษัท มีสิทธิบอกเลิกสัญญา ถ้ามีหลักฐานว่า ผู้เอาประกันภัยกระทำการฉ้อฉลประกันภัย

การต่ออายุกรณีสัญญาเพิ่มเติมสิ้นผลคุ้มครอง (Reinstatement) เนื่องจากผู้เอาประกันไม่ชำระเบี้ยภายในระยะเวลาผ่อนผัน สามารถกลับมามีผลคุ้มครองใหม่ภายใน 90 วัน นับจากวันครบกำหนดชำระ เมื่อบริษัทยินยอมให้ต่ออายุ บริษัทจะไม่เอาสภาพที่เป็นมาก่อนเอาประกัน และระยะรอคอยมานับใหม่

สภาพที่เป็นมาก่อนเอาประกันภัย (Pre-existing Condition) จะไม่จ่ายผลประโยชน์ สำหรับโรคเรื้อรัง การบาดเจ็บ เจ็บป่วย (ภาวะแทรกซ้อน) ที่ยังรักษาไม่หายขาด ก่อนทำประกัน เว้นแต่

— ผู้เอาประกันแถลงให้บริษัททราบแล้ว บริษัทรับได้ โดยไม่มีข้อยกเว้น

— โรคเรื้อรังฯ นั้นไม่ปรากฏอาการ ไม่ได้รับการรักษา มาก่อนทำประกัน ในระยะเวลา 5 ปี และ หลังประกันมีผลบังคับใช้อย่างน้อย 3 ปี (รวม 8 ปี) ซึ่งของเดิมจะเป็น ก่อนทำประกัน 5 ปี / หลังทำประกัน 3 ปี

การปรับเบี้ยประกันภัย บริษัทอาจปรับเบี้ย จากปัจจัย

— อายุ และ ชั้นอาชีพ ของผู้เอาประกัน

— ค่าใช้จ่ายการรักษาพยาบาลสูงขึ้น หรือ การเคลมโดยรวมของ portfolio ของสัญญาเพิ่มเติม (เดิมไม่มี) - ข้อยกเว้นทั่วไป เดิม 26 เหลือ 21 ข้อ

ข้อที่เปลี่ยนแปลง

– ภาวะที่เป็นมาแต่กำเนิด โรคทางพันธุกรรม เว้นแต่สัญญาเพิ่มเติมมีผลความคุ้มครองมาไม่น้อยกว่า 1 ปี และปรากฏอาการหลังผู้เอาประกันมีอายุครบ 16 ปีบริบูรณ์

– การตั้งครรภ์ แท้งบุตร ทำแท้ง คลอดบุตร โรคแทรกซ้อนจากการตั้งครรภ์การแก้ไขปัญหาการมีบุตรยาก การทำหมันการคุมกำเนิด ยกเว้น มะเร็งครรภ์ไข่ปลาอุก(เพิ่มเติม)

– การบาดเจ็บที่เกิดภายใต้ฤทธิ์สุรา สารเสพติด มีระดับแอลกอฮอล์ในเลือด150 mg% ขึ้นไป ถ้าไม่สามารถตรวจวัดปริมาณแอลกอฮอล์ได้ ให้ประเมินจากการครองสติ

– การบาดเจ็บที่เกิดขึ้นขณะแข่งรถ แข่งเรือ แข่งม้า แข่งสกี เจ็ตสกี สเก็ต ชกมวย โดดร่ม บอลลูน เครื่องร่อนเล่น bungee jumping ดำน้ำที่ต้องใช้ถังอากาศเครื่องช่วยหายใจใต้น้ำ และเพิ่ม การเล่น หรือแข่งขัน พารามอเตอร์ ร่มบิน

– การก่อการร้าย ขยายความมากขึ้น ว่า เป็นการใช้ความรุนแรง ข่มขู่ เพื่อผลทางการเมือง ศาสนา ลัทธิ

ข้อที่ยกเลิก

– การเข้าร่วมทะเลาะวิวาท (แปลว่าทะเลาะกันประกันก็จ่าย ไม่ได้มองพฤติกรรม)

– ขณะขี้นหรือลง โดยสาร เครื่องบินส่วนบุคคล

– ขณะขับขี่หรือปฏิบัติหน้าที่พนักงานบนเครื่องบิน

– ขณะปฏิบัติหน้าที่ ทหาร ตำรวจ อาสาสมัคร (เมื่อก่อนประกันมองว่าเสี่ยงซึ่งจะไม่จ่ายเคลม แต่ตอนนี้ต้องจ่าย)

– การระเบิดของกัมมันตภาพรังสี

ครรภ์ไข่ปลาอุก (Molar Pregnancy/Hydatidiform Mole)

ครรภ์ไข่ปลาอุก (Molar Pregnancy/Hydatidiform Mole) คือ ภาวะการตั้งครรภ์ที่ไม่สมบูรณ์ โดยตัวอ่อนของทารกและรกไม่เจริญขึ้นมาตามปกติ เนื้อเยื่อของตัวอ่อนกลายเป็นเนื้องอกชนิดไม่ร้ายแรงในมดลูกแทน โดยทั่วไป รกจะช่วยลำเลียงสารอาหารไปเลี้ยงทารกในครรภ์ รวมทั้งกำจัดของเสียออกไป หากเซลล์ที่สร้างรกทำงานผิดปกติหลังจากที่ไข่ปฏิสนธิกับอสุจิแล้ว จะทำให้เกิดถุงน้ำรังไข่หรือซีสต์ ซึ่งมีลักษณะคล้ายพวงองุ่นสีขาวหรือไข่ปลา เซลล์ดังกล่าวจะเจริญภายในมดลูกอย่างรวดเร็วแทนการเจริญเป็นทารกโดยมีชื่อเรียกว่าครรภ์ไข่ปลาอุก แม้ครรภ์ไข่ปลาอุกจะเป็นเนื้องอกชนิดไม่ร้ายแรง แต่ถือเป็นภาวะก่อนเป็นมะเร็งของโรคมะเร็งไข่ปลาอุกหรือมะเร็งเนื้อรก (Gestational Trophoblastic Disease)

ผลงานชิ้นนี้ของ คปภ. ต้องขอชื่นชมที่แก้ปัญหาได้ตรงจุด ทำเพื่อผู้เอาประกันอย่างยั่งยืนที่ต้นเหตุ เพราะแก้ปัญหาเรื่องเกี่ยวกับประกันสุขภาพได้อย่างแท้จริง ที่ผ่านมา แต่ละบริษัทมีเงื่อนไขแตกต่างกัน เปรียบเทียบยากมา อย่าว่าแต่คนทั่วไปที่มีความรู้เลย แม้แต่คนขายเองก็นำเอามาเทียบลำบากเหลือเกิน เพราะ แต่ละหมวดก็แตกต่างกัน ในรายละเอียดยิบย่อยมากมาย ยังไม่นับรวม เมื่อต้องเคลม ซึ่งมีปัญหาเรื่องขั้นตอนการเคลมที่แตกต่างกันในหลายบริษัท