ประกันรถยนต์ชั้น5 หรือ ประกันชั้น5 คุ้มครองอะไรบ้าง?

ประกันรถยนต์ชั้น5 ก็คือ ประกันรถยนต์ชั้น 3+ และ ประกันรถยนต์ชั้น 2+ นั่นเอง

นวัตกรรมใหม่ สำหรับประกันภัยรถยนต์ ที่ให้คุ้มครองเพิ่มขึ้นจากประกันภัยประเภท 2 และ 3 คือ มีการเพิ่มความคุ้มครองความเสียหายของรถยนต์คันเอาประกัน* (ซึ่งประกันภัยประเภท 2 และ 3 ไม่มี)

โดยมีวงเงินซ่อมจำกัดให้เลือก ตั้งแต่ 100,000 บาทขึ้นไป

กรณีเกิดเหตุ หากรถยนต์คันเอาประกันเป็นฝ่ายผิด

ผู้เอาประกันจะต้องจ่ายค่าความเสียหายส่วนแรก (Deduct) 1,000 หรือ 2,000 บาท/ครั้ง (ยกเว้นแพคเกจของบางบริษัทฯ ไม่เรียกเก็บค่าความเสียหายส่วนแรกนี้ หรือ บางบริษัทมีแพคเกจให้เลือกตอนซื้อ)

*หมายเหตุ เฉพาะการเกิดอุบัติเหตุที่มีคู่กรณีเป็นยานพาหนะทางบก ซึ่งหมายถึง รถที่เดินด้วยกำลังเครื่องยนต์ โดยใช้พลังงานเชื้อเพลิง เช่น น้ำมัน ก๊าซ หรือกำลังไฟฟ้า และรวมถึง รถพ่วง รถไฟ รถราง

– จ่ายเบี้ยประกันน้อย คุ้มครองมาก

– ไม่มีค่าเสียหายส่วนแรก กรณีเป็นฝ่ายผิด

– มีส่วนลดประวัติดีปีต่ออายุ

– ไม่ว่าจะเป็นฝ่ายถูกหรือฝ่ายผิด ซ่อมรถให้ทันที ตามทุนประกันภัย

– มีบริการช่วยเหลือฉุกเฉินบนท้องถนน 24 ชั่วโมง (แล้วแต่นโยบายแต่ละบริษัทประกันภัย)

– ไม่ต้องตรวจสภาพรถก่อนรับประกันภัย

บางบริษัท มีการรับประกันถึงที่เกิดเหตุด้วย เช่น ภายใน 20 นาที (กทม.และปริมณฑล) หากเกิน 20 นาที รับความคุ้มครองประกันภัยอุบัติเหตุส่วนบุคคล (PA) ทุน 100,000 บาท ทันที

เคลมเมื่อ คู่กรณีเป็นยานพาหนะทางบกเท่านั้น (รถชนรถ) ซึ่งราคาเบี้ยอยู่ระหว่างชั้น 1 (คุ้มครองเกือบทุกกรณีและทุกฝ่าย) และชั้น 3 (คุ้มครองเฉพาะทรัพย์สินคู่กรณีและร่างกายผู้ประสบภัย)

จุดเด่นของ ประกันรถยนต์ชั้น5

1. คุ้มค่า ประกันรถยนต์ชั้น5 เป็นประกันที่คุ้มค่าที่สุดสำหรับเจ้าของรถทั่วไป ที่ต้องการจ่ายเบี้ยให้คุ้มค่าที่สุดกับโอกาสที่จะเกิดอุบัติเหตุทางรถเท่านั้น

สาเหตุที่เบี้ยประกันรถยนต์ชั้น5 ต่ำกว่า ประกันรถยนต์ชั้น1 มาก (เริ่มต้นประมาณ 5,000 บาทสำหรับทุนประมาณ 450,000 บาท และสูงขึ้นตามทุน)เพราะมีเงื่อนไขที่ไม่คุ้มครองกรณีที่ไม่ใช่รถชนรถ นั่นหมายความว่า ไม่คุ้มครองการเคลมรถรอบคันโดยไม่มีคู่กรณี เช่น การเคลมแห้ง หรือ การเคลมสีรอบคัน ณ สิ้นปี (จากสถิติการเคลม บริษัทประกันภัยพบว่ามีการเคลมในกรณีดังกล่าวมากนั่นเอง)

2. รวดเร็ว ประกันรถยนต์ชั้น5 ไม่ต้องตรวจสภาพรถ สามารถคุ้มครองได้ทันทีที่ทำประกันภัย

ประกันรถยนต์ชั้น5 คุ้มครองอะไรบ้าง?

ประกันรถยนต์ชั้น5 แบ่งเป็น 3+ และ 2+

ความคุ้มครอง 2+,3+

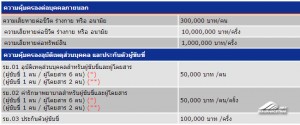

1. ความรับผิดต่อความเสียหายต่อ ชีวิต ร่างกาย หรืออนามัยของ บุคคลภายนอก ชั้น2+ =10 ลบ. ชั้น3+ =10 ลบ.

2. ความรับผิดต่อทรัพย์สินของบุคคลภายนอก หรือยานพาหนะคู่กรณี ชั้น2+ และ ชั้น3+คุ้มครอง =1,000,000 บาท

3. ความรับผิดต่อความเสียหายต่อตัวรถยนต์คันเอาประกันภัยกรณีที่ชนกับ ยานพาหนะทางบก* คุ้มครองตามทุนประกัน

4. ความรับผิดต่อความสูญหายและไฟไหม้ของตัวรถยนต์ ชั้น2+ =ตามทุนประกัน ,ชั้น3+ =ไม่คุ้มครอง

5. ภัยน้ำท่วม ระบุได้เพิ่มได้

หมายเหตุ

เป็นความคุ้มครองตัวอย่างเท่านั้น

ความคุ้มครองและเบี้ยประกัน ขึ้นกับแต่ละบริษัทประกัน

ผู้เอาประกันอาจจะต้องรับผิดชอบค่าเสียหายส่วนแรก (Deductible) 2,000 บาท/ครั้ง หรือไม่ก็ได้ ในกรณีที่เป็นฝ่ายถูก หรือ ระบุคู่กรณีได้ (แล้วแต่ประเภทความคุ้มครองที่เลือก) บางบริษัท มีให้เลือกตอนซื้อว่าจะเอาาแบบมีค่าเสียหายส่วนแรก หรือ ไม่มี ถ้าเลือกแบบมีค่าเสียหายส่วนแรกเบี้ยประกันจะลดลงประมาณ 1,000 บาท เป็นต้น

บทสรุป

ประกันภัยรถยนต์ประเภท 5 เหมาะมากสำหรับคนที่ต้องการจ่ายค่าเบี้ยที่คุ้มค่าต่อความคุ้มครองเมื่อเกิดเหตุที่แท้จริงเท่านั้น

(หมายถึงเกิดอุบัติเหตุรถชนรถ ไม่รวมถึงการชนอย่างอื่นที่ไม่ใช่รถ) โดยเริ่มต้นที่ 3+ หากคิดว่าโอกาสการสูญเสียต่อรถตนเองอยู่ในวงเงิน 1-3 แสนบาท หรือ 2+ ถ้าต้องการความคุ้มครองที่สูงกว่านั้น รวมทั้งสูญหาย และไฟไหม้ด้วย

2+ คุ้มครองมากกว่า 3+ เพราะมีความคุ้มครองกรณีรถหายและไฟไหม้ด้วย

ตัวอย่างความคุ้มครองประกันรถยนต์ประเภท5 ของกรุงเทพประกันภัย “2+ (ขยายความคุ้มรองน้ำท่วม)”

https://cymiz.com/motor-insurance/2+-Flood.pdf

แบบ 2+

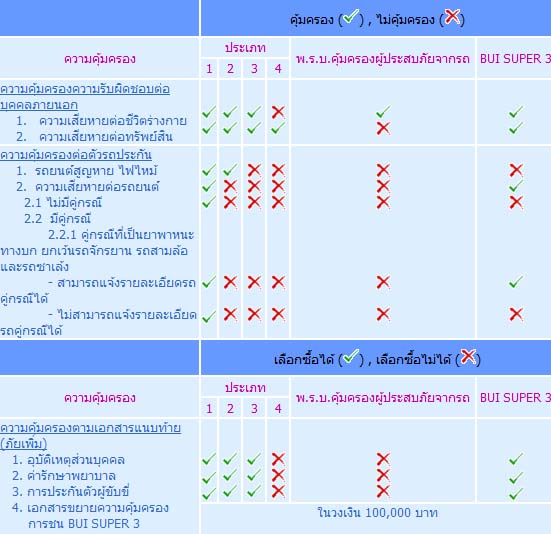

- ความรับผิดต่อความเสียหายต่อชีวิต ร่างกาย หรืออนามัยของบุคคลภายนอก

- ความรับผิดต่อทรัพย์สินของบุคคลภายนอก

- ความรับผิดต่อความสูญหายและไฟไหม้ของตัวรถยนต์

- ความรับผิดต่อความเสียหายต่อตัวรถยนต์คันเอาประกันภัยกรณีที่ชนกับยานพาหนะทางบก

แบบ 3+

- ความรับผิดต่อความเสียหายต่อชีวิต ร่างกาย หรืออนามัยของบุคคลภายนอก

- ความรับผิดต่อทรัพย์สินของบุคคลภายนอก

- ความรับผิดต่อความเสียหายต่อตัวรถยนต์คันเอาประกันภัยกรณีที่ชนกับยานพาหนะทางบก

เตือนก่อนทำประกันภัยรถยนต์ 2พลัส และ ประกันภัยรถยนต์3พลัส หรือประกันประเภท 5

หลายปีที่ผ่านมา ในแวดวงการประกันภัยได้เกิดการประกันภัยรถยนต์รูปแบบใหม่ ที่สามารถซ่อมรถเราได้ โดยไม่ต้องทำประกันภัยชั้น 1 เบี้ยประกันราคาถูกอย่างเหลือเชื่อ ซึ่งในตอนนั้นได้สร้างยอดขายถล่มทลาย ขายดีมากๆ นั่นก็คือประกันภัยรถยนต์ประเภท 5 หรือที่เรียกกันอย่างคุ้นเคยว่า ประกันภัยรถยนต์2พลัส หรือ ประกันภัยรถยนต์3พลัส

หลังจากนั้นไม่นานเริ่มมีคำถามจากผู้เอาประกันภัยที่ทำประกันภัยประเภทนี้ (2+ , 3+) เพราะตัวแทน/นายหน้าไม่ได้อธิบายถึงข้อยกเว้น หรืออธิบายให้ผู้เอาประกันให้เข้าใจ ว่าไม่สามารถเคลมได้ จากอุบัติเหตุในบางกรณี เช่น เกิดอุบัติเหตุชนต้นไม้ เสาไฟฟ้า ขอบทางพลิกคว่ำ ตกคลอง มอเตอร์ไซด์มาชนแล้วหนี

ทำไมเคลมไม่ได้?

ประกันภัยรถยนต์ชั้น 2 พลัส และประกันภัยรถยนต์ชั้น 3 พลัส ดี หรือไม่ดี?

“อ้าว เคลมไม่ได้หหรอ งั้นคุณมีมั้ย เบี้ยเท่านี้แหละถูกดี แต่ให้มันเคลมสีแบบไม่มีคู่กรณีได้และไม่เสียตังค์เพิ่มนะ”

สมมติ ประกันภัยรถยนต์ชั้น 1 รถยี่ห้อหนึ่ง ต้องซื้อเบี้ยประกันภัย 20,000 บาท ครั้นเมื่อมาเป็น ประกันภัยรถยนต์ 2พลัส หรือ ประกันภัยรถยนต์3พลัส ซึ่งเริ่มต้นเหลือแค่ 6,000 กว่าบาท และยังซ่อมรถเราได้อีก สาเหตุที่ราคามันต่างกันมากมายขนาดนั้น เพราะว่า ได้รับความคุ้มครองความเสี่ยงที่ต่างกัน ซึ่งประกันชั้น 1 คุ้มครองในความเสี่ยงที่มากกว่า (เงื่อนไขและขอบเขตความคุ้มครอง) ซึ่งแน่นอนว่าก็ต้องแพงกว่าเป็นธรรมดา และ 2พลัส, 3พลัส ที่ว่าซ่อมรถเราได้นั้น มีเงื่อนไขบังคับ ที่คุ้มครองความเสี่ยงภัยน้อยกว่าประกันชั้น 1 นี่จึงเป็นเหตุผลที่เบี้ยประกันชั้น2+,3+ ถูกกว่า นั่นเอง

2+,3+ คุ้มครองเฉพาะการชนกับคู่กรณีที่เป็นยานพาหนะทางบกเท่านั้น ซึ่งเป็นมีข้อตกลงคุ้มครอง

เอกสารแนบท้าย ความคุ้มครองความเสียหายจากการชนกับยานพาหนะทางบก ร.ย.ภ.10

ข้อ 1. ข้อตกลงคุ้มครอง

ความเสียหายต่อรถยนต์ บริษัทจะชดใช้ค่าสินไหมทดแทน ต่อความเสียหายที่เกิดขึ้น ระหว่างระยะเวลาประกันภัย ต่อรถยนต์ รวมทั้งอุปกรณ์ เครื่องตกแต่ง หรือสิ่งที่ติดประจำอยู่กับตัวรถยนต์ อันมีสาเหตุมาจากการชนกับยานพาหนะทางบก ทั้งนี้ความเสียหายดังกล่าว ให้รวมถึงความเสียหายที่เกิดจากไฟไหม้ อันมีสาเหตุโดยตรงกับการชนยานพาหนะทางบก ไม่ว่าจะเกิดจากความประมาทของรถยนต์คันที่เอาประกันภัย หรือคู่กรณี และผู้เอาประกันภัยสามารถแจ้งให้บริษัททราบถึงคู่กรณีอีกฝ่ายหนึ่งได้ยานพาหนะทางบกตามกรมธรรม์ประกันภัยนี้ ให้หมายถึงรถที่เดินด้วยกำลังเครื่องยนต์ โดยใช้พลังงานเชื้อเพลิง เช่นน้ำมัน ก๊าซ หรือกำลังไฟฟ้า และรวมถึงรถพ่วง รถไฟ รถราง

ประกันภัยรถยนต์ 2 พลัส 3 พลัส มีคู่กรณีเป็นยานพาหนะเท่านั้น, แล้วอะไรบ้างที่เป็นยานพาหนะทางบก?

รถยนต์ รถมอเตอร์ไซด์ หรือ ยานพาหนะใดๆ ที่ใช้เครื่องยนต์ ไม่ว่าจะไฟฟ้า น้ำมัน หรือก๊าซ ขับเคลื่อน ไม่ว่าจะจดทะเบียน หรือยังไม่มีทะเบียน นับหมด ซึ่งไม่ได้รวม จักรยาน รถเข็น

ดังนั้น ถ้าชนกับจักรยาน ประกันประเภท 2+,3+ จะคุ้มครองให้เฉพาะคู่กรณีของเรา

นั่นคือ จ่ายให้เฉพาะจักรยาน และรักษาพยาบาลคู่กรณีเท่านั้น ไม่ซ่อมรถเรา (รถเราซ่อมเอง)

ความคุ้มครองการชนยานพาหนะ ต้องสามารถแจ้งถึงคู่กรณีได้จึงจะซ่อมรถเราได้

อุบัติเหตุไม่มีคู่กรณีเป็นยานพาหนะ และคู่กรณีชนแล้วหนี ไม่ได้รับการคุ้มครอง เช่น หินกระเด็นใส่ ชนต้นไม้ เสา รั้ว สุนัข มอเตอร์ไซด์ชนแล้วหนี รถเราเองขับชน แล้วหนี เป็นต้น

ถ้าเราต้องการประหยัด ควรทำประกันรถยนต์2พลัส ,3พลัส ดีไหม?

ขึ้นอยู่กับการใช้รถของแต่ละคน ต้องพิจารณาว่า ความเสี่ยงทั้งหมดเหล่านี้ เราสามารถควบคุมมันให้น้อยลงได้หรือไม่ เช่น

– ความเร็วในการขับเร็ว

– การถอยรถเข้าออก

– สไตล์การขับ

– ความชำนาญ

– สภาพเส้นทาง

– สภาพแวดล้อมจราจร

– ระยะเวลาที่ใช้งานแต่ละวัน

– สภาพรถยนต์

– ลักษณะถนนที่ใช้สัญจร

– ใช้รถกี่คน

– สถานที่จอดรถ

– ประวัติอุบัติเหตุที่ผ่านมา ฯลฯ

อย่างไรก็ตาม ยังมีปัจจัยอื่นๆที่ควบคุมไม่ได้ เช่น เราระวังแล้วแต่คนอื่นไม่ระวัง มาชนเรา หรือ เหตุการณ์ไม่คาดฝัน

ดังนั้น หากเรารู้ว่าเราบริหารความเสี่ยงได้แค่ไหน สิ่งนี้จะทำให้เราตอบตัวเองได้ว่า ควรซื้อความคุ้มครองความเสี่ยงภัยของเรา แค่ไหนถึงจะเหมาะสม

เว็บไซต์ อินชัวรันส์ไทยดอทเน็ต เผยแพร่ข้อมูลด้านประกันภัย เพื่อประโยชน์ต่อสาธารณะชน "เลือกสินค้าประกันที่ดี เลือกตัวแทน/นายหน้า ที่ดี มีความรู้ ช่วยเหลือเราได้ เลือกบริษัทประกันภัยที่มีธรรมภิบาล"

- รถมีรอย ทําประกันได้ไหม?

- ประกันรถยนต์ เลือกยังไง

- เคลมสดคืออะไร เคลมแห้งคืออะไร

- ประกันรถยนต์ ชั้น2

- การแบ่งกลุ่มรถ สำหรับประกันรถยนต์ ของ เมืองไทยประกันภัย

- พรบ. เพิ่มราคากลางค่ารักษาพยาบาล ให้ผู้ประสบภัยจากรถ

- การเบิก พรบ

- Match เบี้ย คืออะไร?

- ไม่ทำพรบ.รถยนต์ ปรับไม่เกิน 10,000 บาท

- การประกันภัยรถภาคบังคับ = พรบ

- ภาษาอังกฤษประกันภัย

- ทำประกันชั้น1 จะเคลมสีทั้งคัน ทำได้ไหม?

- พรบ.รถจักรยานยนต์ขาด ประสบอุบัติเหตุ เบิกค่ารักษาพยาบาลเบื้องต้นกับใคร?

- มีประกันชั้น1 แต่ไม่มี พรบ

- เคลมประกันชั้น1 มีคู่กรณี VS ไม่มีคู่กรณี

- พรบ.รถยนต์ คุ้มครองอะไรบ้าง

- การประกันภัยรถยนต์ภาคสมัครใจ (Voluntary Motor Insurance)

- เกิดเหตุกลางถนน

- ประกันรถยนต์ ต้องจ่ายค่าเสียหายส่วนแรกในกรณีใดบ้าง?

- ประกันชั้น1และพรบ เกิดเหตุเป็นฝ่ายถูกเรียกร้องค่าสินไหมบริษัทประกันฝ่ายใด?