ประเภทประกันภัยรถยนต์

การทำประกันภัยรถยนต์ ไม่สามารถป้องกันอุบัติเหตุได้ แต่ช่วยชดเชยค่าใช้จ่ายจากความเสียหายที่เกิดขึ้นได้ และทำให้เกิดความสงบทางใจได้

ประกันภัยรถยนต์ 2 แบบ

- ประกันภัยรถยนต์ภาคบังคับ (Compulsory Motor Insurance)

หรือ ประกันภัยพรบ.

– รถยนต์ทุกคันต้องทำ บังคับโดยพระราชบัญญัติคุ้มครองผู้ประสบภัยจากรถ พ.ศ. 2535

– รับผิดชอบต่อความสูญเสียของชีวิต ร่างกาย หรืออนามัยของผู้ประสพภัยจากรถยนต์เท่านั้น ไม่เกี่ยวกับทรัพย์สิน - การประกันภัยรถยนต์ภาคสมัครใจ (Voluntary Motor Insurance)

ประกันภัยรถยนต์ภาคสมัครใจนี้จะรับผิดชอบต่อความเสียหายส่วนที่เกินจากความรับผิดชอบของประกันภัยรถยนต์ภาคบังคับ(พรบ)

ประกันภัยรถยนต์ภาคสมัคร แบ่งประเภทต่างๆ

ประกันภัยรถยนต์ประเภท 1

คุ้มครองแบบครบที่สุด ความสูญเสีย/เสียหายต่อชีวิต อนามัย และ/หรือ ทรัพย์สิน ค่ารักษาพยาบาล ทั้งของฝ่ายผู้เอาประกันภัยและฝ่ายคู่กรณี

ประกันภัยรถยนต์ประเภท 2

รับผิดชอบคุ้มครองค่าเสียหายในกรณีที่รถยนต์ของผู้เอาประกันภัยสูญหายหรือเสียหายจากไฟไหม้ รวมถึงค่าเสียหายต่อชีวิต / ค่ารักษาพยาบาล และทรัพย์สินของ ฝ่ายคู่กรณีเท่านั้น

ประกันภัยรถยนต์ประเภท 3

รับผิดชอบความเสียหายที่เกิดขึ้นกับ ฝ่ายคู่กรณีเท่านั้น ไม่ว่าจะเป็นความเสียหายต่อชีวิต / ค่ารักษาพยาบาล และทรัพย์สิน

ประกันภัยรถยนต์ประเภท 4

รับผิดชอบต่อความเสียหายที่เกิดขึ้นกับ ทรัพย์สินของฝ่ายคู่กรณีเท่านั้น

ประกันภัยรถยนต์ประเภท 5

คล้ายกับประกันภัยรถยนต์ประเภท 1 แต่จะรับผิดชอบค่าเสียหายในทรัพย์สินของผู้เอาประกัน เฉพาะอุบัติเหตุที่มีจากการชนกับยานพาหนะทางบกเท่านั้น

ถ้าชนกับต้นไม้ ขอบทาง ฯ ไม่คุ้มครอง

ปัจจุบันได้มีประกันภัยรถยนต์รูปแบบใหม่ๆ เกิดขึ้นและที่แตกต่างจากการประกันภัยรถยนต์ประเภท 1, 2, 3, และ 4 จะเรียกว่าประกันภัยรถยนต์ประเภท 5 แต่ตลาดมากนิยมเรียก ประกันภัยรถยนต์ประเภท 5 นี้ว่า ประกันภัยรถยนต์ประเภท 2+ ,3+

วิธีเลือกซื้อประกันภัยรถยนต์

ดูได้จากพฤติกรรมการขับขี่ของเรา

การใช้งาน อายุรถ สภาพรถ งบประมาณ ฯลฯ

| จำนวนเงินเอาประกันภัย | จำนวนเงินสูงสุดที่บริษัทประกันจะจ่ายให้ตามความ คุ้มครองด้านต่างๆที่กล่าวไว้ข้างต้น เช่น ความเสียหายต่อตัวรถที่เอาประกันเนื่องจากการชนไม่เกิน 600,000 บาทต่อครั้ง หรือ ความเสียหายของต่อชีวิต ร่างกาย อนามัยและ ทรัพย์สินของบุคคลภายนอกไม่เกิน 5,000,000 ต่อครั้ง เป็นต้น |

| เบี้ยประกันภัย | จำนวนเงินที่ต้องจ่ายให้บริษัทประกันภัยเพื่อแลกกับความคุ้มครองที่จะได้รับ คิดเป็นต่อปี มากน้อยขึ้นอยู่กับประเภทของประกันภัย ความคุ้มครอง และทุนประกันของตัวรถที่เอาประกัน |

| การระบุผู้ขับขี่ | เป็นปัจจัยอีกตัวที่กำหนดเบี้ยประกัน การระบุชื่อผู้ขับขี่จะลดเบี้ยประกันลงได้บ้าง ในกรณีที่เกิดเหตุโดยผู้ขับขี่ที่ไม่ใช่บุคคลตามที่ได้ระบุชื่อไว้กรมธรรม์ ก็ยังคงให้ความคุ้มครอง เพียงแต่ผู้เอาประกันภัย จะต้องรับผิดชอบเองสำหรับความเสียหายส่วนแรก |

| Excess หรือ Deductible | คือความเสียหายส่วนแรกที่ผู้เอาประกันภัยต้อง รับผิดชอบเอง ในแต่ละครั้งที่เกิดความเสียหาย เป็นเงื่อนไขที่มีระบุอยู่ในหน้าตาราง กรมธรรม์ โดยจำนวนเงินที่ต้องจ่ายจะแตกต่างไปตามสาเหตุ เช่น 2,000 บาท จากการชนที่ไม่สามารถแจ้งคู่กรณีได้ หรือ 6,000 บาท สำหรับกรณีที่ผู้ขับขี่ในขณะเกิดเหตุมิใช่ชื่อที่ระบุไว้ในตารางกรมธรรม์ กรณีเป็นกรมธรรม ์แบบระบุผู้ขับขี่ เป็นต้น |

| ส่วนลดประวัติดี | ส่วนลดนี้จะปรับขึ้นลงได้ขึ้นอยู่กับประวัติ ของรถที่เอาประกัน ว่าเคยมีการเรียกร้องค่าเสียหาย หรือไม่ เท่าใด ปกติจะได้รับอยู่ที่ 20%-50% |

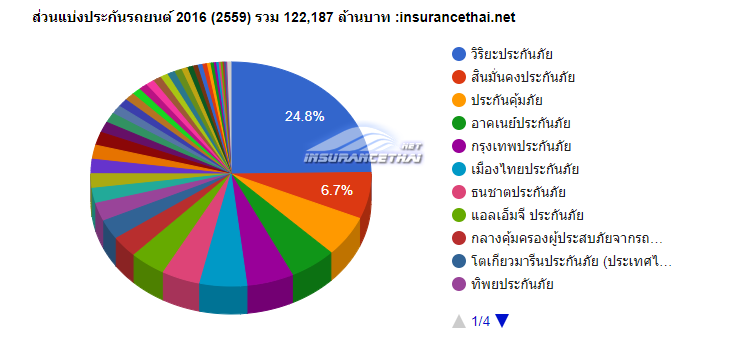

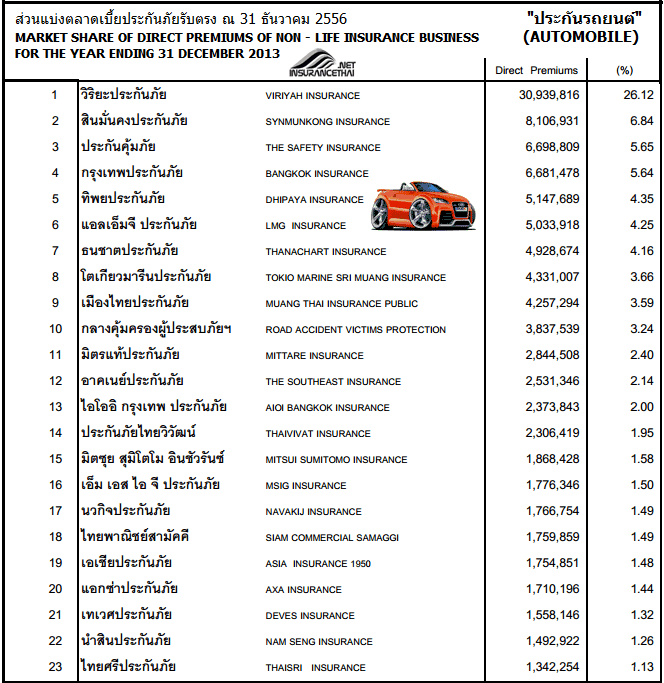

| บริษัทประกันภัย | การเลือกบริษัทประกันภัย ดูจาก ..

ส่วนใหญ่แล้ว จะหาข้อมูลเหล่านี้ได้จากสื่อต่างๆ รวมถึงคนรู้จัก เพื่อมั่นใจได้ว่าบริษัทประกันภัยที่เลือกไว้มีความมั่นคง น่าเชื่อถือ และไว้วางใจได้ในกรณีที่เกิดการเคลม การเรียกร้องค่าสินไหมทดแทน และการบริการ |

เว็บไซต์ อินชัวรันส์ไทยดอทเน็ต เผยแพร่ข้อมูลด้านประกันภัย เพื่อประโยชน์ต่อสาธารณะชน "เลือกสินค้าประกันที่ดี เลือกตัวแทน/นายหน้า ที่ดี มีความรู้ ช่วยเหลือเราได้ เลือกบริษัทประกันภัยที่มีธรรมภิบาล"

- รถมีรอย ทําประกันได้ไหม?

- ประกันรถยนต์ เลือกยังไง

- เคลมสดคืออะไร เคลมแห้งคืออะไร

- ประกันรถยนต์ ชั้น2

- การแบ่งกลุ่มรถ สำหรับประกันรถยนต์ ของ เมืองไทยประกันภัย

- พรบ. เพิ่มราคากลางค่ารักษาพยาบาล ให้ผู้ประสบภัยจากรถ

- การเบิก พรบ

- Match เบี้ย คืออะไร?

- ไม่ทำพรบ.รถยนต์ ปรับไม่เกิน 10,000 บาท

- การประกันภัยรถภาคบังคับ = พรบ

- ภาษาอังกฤษประกันภัย

- ทำประกันชั้น1 จะเคลมสีทั้งคัน ทำได้ไหม?

- พรบ.รถจักรยานยนต์ขาด ประสบอุบัติเหตุ เบิกค่ารักษาพยาบาลเบื้องต้นกับใคร?

- มีประกันชั้น1 แต่ไม่มี พรบ

- เคลมประกันชั้น1 มีคู่กรณี VS ไม่มีคู่กรณี

- พรบ.รถยนต์ คุ้มครองอะไรบ้าง

- การประกันภัยรถยนต์ภาคสมัครใจ (Voluntary Motor Insurance)

- เกิดเหตุกลางถนน

- ประกันรถยนต์ ต้องจ่ายค่าเสียหายส่วนแรกในกรณีใดบ้าง?

- ประกันชั้น1และพรบ เกิดเหตุเป็นฝ่ายถูกเรียกร้องค่าสินไหมบริษัทประกันฝ่ายใด?