ประกันภัยสินเชื่อทางการค้า (Trade Credit Insurance)

ผู้ประกอบการขยายตลาดไปในกลุ่มผู้ซื้อรายใหม่หรือประเทศที่ยังไม่เคยทำธุรกิจร่วมกัน การแข่งขันที่รุนแรงมากขึ้นทำให้ผู้ประกอบการมีแนวโน้มให้ความยืดหยุ่นด้านการชำระเงินแก่ผู้ซื้อสินค้ามากยิ่งขึ้น เช่น

จากเดิมการชำระเงินจะนิยมใช้ L/C หรือ Letter of Credit หรือ Documentary Letter of credit หรือ Commercial Documentary letter of Credit

มาเริ่มนิยมการชำระเงินด้วย D/P, D/A, และ มากขึ้น

L/C

คือ ตราสารทางการค้าซึ่งออกโดยธนาคารพาณิชย์ตามคำสั่งของผู้ซื้อซึ่งเป็นลูกค้าของประเทศหนึ่ง เพื่อส่งไปให้ผู้รับประโยชน์ ซึ่งเป็นผู้ขายในอีกประเทศหนึ่ง โดยส่งผ่านธนาคารผู้รับ L/C ในประเทศของผู้ขาย ตราสารนี้เป็นคำรับรองหรือสัญญาหรือธนาคารผู้เปิด L/C ว่าจะจ่ายเงินจำนวนหนึ่งตามที่ระบุไว้ใน L/C ให้แก่ผู้ขายสินค้า เมื่อผู้ขายสินค้าได้ส่งสินค้าลงเรือ และได้แสดงเอกสารให้แก่ธนาคารผู้รับซื้อเอกสารและตั๋วเงิน ( Negotiation Bank ) ได้ครบถ้วนถูกต้องตามที่ระบุไว้ใน L/C ตลอดจนได้ปฏิบัติตามเงื่อนไขต่าง ๆ และกรอบเวลาตามที่ระบุไว้ใน L/C ด้วย

D/P (Document Against Payment)

คือการที่ผู้ขายสินค้าส่งเอกสารไปเรียกเก็บเงินค่าสินค้าที่ตนเองส่งออกไปให้แก่ผู้ซื้อ ผ่านธนาคารของผู้ขายไปยังธนาคารตัวแทนของผู้ซื้อเพื่อเรียกเก็บค่าสินค้าก่อนการส่งมอบเอกสาร

D/A (Document Against Acceptance)

คือการที่ผู้ขายสินค้าส่งเอกสารไปให้แก่ผู้ซื้อผ่านธนาคารของผู้ขายไปยังธนาคารตัวแทนในประเทศของผู้ซื้อเพื่อแจ้งให้ ผู้ซื้อนำไปออกของก่อนการชำระเงินและจะต้องกำหนดจำนวนวันจ่ายเงินด้วยเสมอ เช่น 30 วัน หรือ 60 วัน แล้วแต่จะตกลงกันเอง

O/A (Open Account)

คือการที่ผู้ขายสินค้าและผู้ซื้อสินค้าตกลงซื้อขายสินค้ากันโดยตรงโดยที่ ผู้ขายสินค้าจะส่งสินค้าไปให้ผู้ซื้อก่อนเมื่อผู้ซื้อรับสินค้าแล้วจึงไปติดต่อกับธนาคาร เพื่อโอนเงินค่าสินค้าให้แก่ผู้ขาย ตามระยะเวลาที่กำหนด หลังจากที่ได้รับสินค้าหรือเห็นเอกสาร ตามแต่จะตกลงกันแล้ว ซึ่งจะเป็นการโอนโดยทางตั๋วเงินหรือดราฟท์ การซื้อขายด้วยวิธีนี้ผู้ขายเป็นฝ่ายเสียเปรียบเพราะไม่มีหลักประกันว่าผู้ซื้อจะชำระค่าสินค้าให้แก่ผู้ขาย ธนาคารจะเข้ามาเกี่ยวข้องเมื่อมีการโอนเงินค่าสินค้าเท่านั้น

การชำระเงินที่ผ่อนปรนดังกล่าวแม้จะเพิ่มความสามารถด้านการแข่งขัน แต่ก็ทำให้ผู้ประกอบการต้องแบกรับความเสี่ยงอันเกิดจากผู้ซื้อสินค้าไม่ชำระเงินตามที่ระบุไว้ในสัญญาซื้อขาย หรือผู้ซื้อล้มละลายมากขึ้น

การประกันภัยสินเชื่อทางการค้า (Trade Credit Insurance)

เครื่องมือในการบริหารความเสี่ยง เพื่อเพิ่มความสามารถในการแข่งขันทางการตลาดทั้งในและต่างประเทศ และเครื่องมือทางการเงินในการบริหารสภาพคล่อง เริ่มเข้ามีบทบาทมากขึ้น และเป็นที่แพร่หลายมากในกลุ่มประเทศที่พัฒนาแล้ว โดยเฉพาะในยุโรป อเมริกา และญี่ปุ่น เนื่องจากผู้ประกอบธุรกิจในประเทศต่าง ๆ เหล่านั้นตระหนักถึงปัญหาที่อาจเกิดขึ้นกับธุรกิจจากการมีหนี้สูญและมีความรู้ความเข้าใจประโยชน์ของการประกันภัยประเภทนี้เป็นอย่างดี

ประกันภัยสินเชื่อทางการค้า (Trade Credit Insurance) คือ อะไร

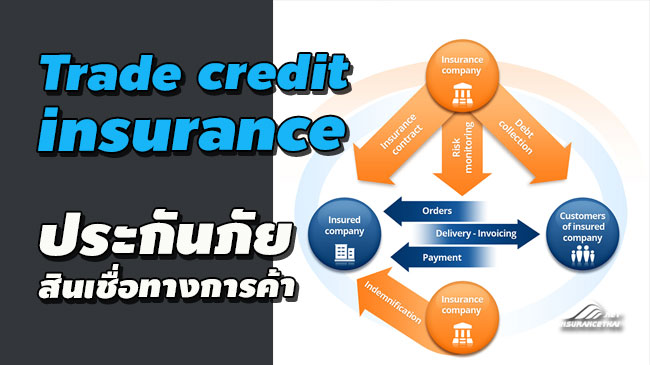

ประกันภัยสินเชื่อทางการค้า คือ การประกันสำหรับการค้าขายที่ผู้ขายสินค้าสามารถเอาประกันเพื่อใช้เป็นเครื่องมือในการบริหารความเสี่ยงในการขายที่อาจจะเกิดการไม่ชำระหนี้ของผู้ซื้อสินค้าได้อย่างมีประสิทธิภาพ โดยประกันภัยสินเชื่อทางการค้าจะให้ความคุ้มครองแก่ผู้ขายสินค้า (ผู้เอาประกันภัย) ในกรณีที่ส่งสินค้าไปยังผู้ซื้อแล้วไม่ได้รับการชำระค่าสินค้าของตนจากผู้ซื้อ โดยสาเหตุจากความเสี่ยงทางการค้า เช่น ผู้ซื้อผิดนัดชำระหนี้ ผู้ซื้อล้มละลาย ผู้ซื้อถูกเพิกถอนใบอนุญาตการนำเข้าสินค้า หรือผู้ซื้อไม่สามารถแลกเปลี่ยนเงินตรามาชำระหนี้ หรือ ผู้ซื้อปฏิเสธการชำระเงิน ฯลฯ และ ความเสี่ยงทางการเมืองของประเทศผู้ซื้อ เช่น การประกาศพักชำระหนี้ต่างประเทศ การห้ามโอนเงินออกนอกประเทศ การยกเลิกใบอนุญาตนำเข้า การปฏิเสธการชำระหนี้โดยหน่วยงานรัฐบาล หรือการเกิดสงคราม การปฏิวัติรัฐประหาร การจลาจล เป็นต้นซึ่งหากเกิดเหตุการณ์ดังกล่าวขึ้น บริษัทประกันภัยจะเป็นผู้จ่ายค่าสินไหมทดแทนสำหรับค่าสินค้าที่ไม่ได้รับชำระนั้นให้แก่ผู้ขายสินค้า (ผู้เอาประกันภัย) ตามที่ได้ทำประกันเอาไว้

ข้อยกเว้นการคุ้มครอง การประกันภัยสินเชื่อทางการค้า

ไม่คุ้มครองความเสี่ยงต่างๆ ดังนี้

•มีข้อโต้แย้ง/ข้อพิพาทเกี่ยวกับสัญญาซื้อขาย (ที่ไม่ใช่กรณีผู้ซื้อปฏิเสธการชำระค่าสินค้า)

•การขาดทุนจากการเปลี่ยนแปลงของค่าเงิน•ผลจากสงครามระหว่าง 5 ประเทศเหล่านี้ด้วยกันเอง ได้แก่ สหรัฐอเมริกา อังกฤษ ฝรั่งเศส จีน และรัสเซีย ประโยชน์ของการประกันภัยสินเชื่อทางการค้า

•เป็นการถ่ายโอนความเสี่ยงในการเกิดหนี้สูญจากผู้ขายสินค้า (ผู้เอาประกันภัย) ไปยังผู้รับประกันภัย ในกรณีที่ผู้ซื้อสินค้าไม่ชำระค่าสินค้าตามที่กำหนดในสัญญาซื้อขายสินค้า หรือผู้ซื้อสินค้าล้มละลาย ผู้ขายสินค้าจะได้รับการชดเชยค่าสินค้านั้นจากผู้รับประกันภัย ทำให้ธุรกิจของผู้ขายสินค้าไม่ได้รับผลกระทบทางด้านการเงินและรองรับการตลาดและการแข่งขัน และด้านการเงินของการดำเนินธุรกิจของผู้ขายสินค้า

•เป็นการเพิ่มศักยภาพในการขยายตลาดในประเทศหรือภูมิภาคใหม่ ๆ ที่ผู้ขายสินค้ายังไม่เคยดำเนินธุรกิจด้วยมาก่อน รวมถึงเป็นการเพิ่มศักยภาพในการขยายตลาดในประเทศที่มีการค้าขายอยู่แล้วให้มีปริมาณมากขึ้นได้ เนื่องจากบริษัทประกันภัยจะเป็นผู้จัดหาและวิเคราะห์ข้อมูลเพื่อช่วยผู้ขายสินค้ากำหนดวงเงินสินเชื่อที่เหมาะสมในการค้าขายกับผู้ซื้อแต่ละราย

•เป็นเครื่องมือในการช่วยขยายตลาด โดยผู้ขายสินค้าอาจเปลี่ยนรูปแบบการรับชำระเงินจากผู้ซื้อให้มีความยืดหยุ่นและจูง ใจมากขึ้น เช่น การปรับเปลี่ยนจากระบบ L/C (Letter of Credit) ซึ่งผู้ซื้อในต่างประเทศต้องรับภาระค่าใช้จ่ายสูงมาเป็นการค้าขายภายใต้ เงื่อนไขการชำระเงิน (Credit Term) แบบต่าง ๆ เช่น D/P, D/A ฯลฯ วิธีการเหล่านี้จะช่วยลดค่าใช้จ่ายในส่วนผู้ซื้อปลายทางได้ หรือการกำหนดระยะเวลาในการชำระค่าสินค้าที่นานขึ้น หรือการเพิ่มวงเงินสินเชื่อสำหรับผู้ซื้อให้มากขึ้น ฯลฯ ทั้งหมดนี้จะทำให้ผู้ขายสินค้าสามารถเพิ่มความสามารถในการแข่งขันในระดับประเทศ ได้เป็นอย่างดี โดยทำให้การซื้อขายมีความยืดหยุ่นมากขึ้นและมีปริมาณสูงขึ้นในที่สุด

•ช่วยในการบริหารความเสี่ยงด้านการค้าให้กับผู้ขายสินค้า (ผู้เอาประกันภัย) โดยบริษัทประกันภัยจะให้ข้อมูลเกี่ยวกับลูกค้าแก่ผู้ขายสินค้าผ่านระบบฐานข้อมูลของบริษัทประกันภัย เพื่อผู้ขายสินค้าสามารถนำมาใช้ในการขยายตลาดไปยังกลุ่มลูกค้าใหม่ รวมถึงการปรับปรุงสถานะของผู้ซื้อสินค้าให้ผู้เอาประกันอย่างสม่ำเสมอ รวมถึงการแจ้งเตือนเมื่อผู้ซื้อสินค้าเริ่มมีปัญหา เป็นสัญญาณเตือนถึงหนี้สูญอันอาจเกิดขึ้นได้ในอนาคต

•เป็นประโยชน์ด้านการเงินต่อผู้ขายสินค้า (ผู้เอาประกันภัย) โดยทำหน้าที่ช่วยบริหารสภาพคล่อง กระแสเงินสดของผู้ขายสินค้า (ผู้เอาประกันภัย) และช่วยลดอัตราการเกิดหนี้สูญซึ่งส่งผลกระทบโดยตรงต่อผลกำไรของธุรกิจผู้ขายสินค้า เมื่อมีประกันภัยสินเชื่อทางการค้าแล้วผู้ขายสินค้า (ผู้เอาประกันภัย) ก็จะสามารถลดภาระในการติดตามหนี้ทั้งในด้านเวลาและทรัพยากรบุคคล ทำให้สามารถนำเวลาและบุคลากรไปใช้ ให้เป็นประโยชน์ในด้านอื่น ๆ อย่างมีประสิทธิภาพ

•ลดภาระหนี้สินเนื่องจากสถาบันการเงินต่าง ๆ มองเห็นถึงความเสี่ยงที่ลดลงจากการที่ผู้กู้ยืม (ผู้ขายสินค้า) มีการทำประกันภัยสินเชื่อทาง การค้าไว้ ทำให้ผู้ขายสินค้าจะสามารถลดค่าใช้จ่ายในการกู้ยืมเงินจากผู้ให้กู้ได้อัตราเบี้ยประกันภัยคิดอย่างไร อัตราเบี้ยประกันจะอยู่ในช่วงระหว่าง 0.1 % – 2.5 % ของยอดขายประมาณการรายปี ซึ่งขึ้นอยู่กับ

•ยอดขายที่นำมาทำประกัน

•ประเภทของอุตสาหกรรม

•ความเสี่ยงของผู้ซื้อ เช่น ประเทศที่ผู้ซื้อตั้งอยู่ หรือ ศักยภาพทางการเงิน

ผู้ซื้อไม่ชำระเงินค่าสินค้าตามสัญญา

การยื่นขอรับค่าสินไหมทดแทนผู้ทำประกันต้องดำเนินการดังนี้

•ผู้ทำประกันต้องไม่ไปเจรจาต่อรองกับผู้ซื้อ เช่น ยินยอมหรือมีข้อตกลงให้ผู้ซื้อไม่ชำระค่าสินค้า โดยไม่ได้รับความยินยอมจากบริษัท ประกันเพราะอาจเป็นเหตุให้บริษัทประกันปฏิเสธการจ่ายเงินค่าสินไหมทดแทนได้

•ผู้ทำประกันต้องแจ้งบริษัทประกันให้ทราบทันทีเมื่อผู้ซื้อชำระเงินเข้ามาบางส่วน หรือ ทั้งหมด ภายหลังจากที่มีการยื่นขอรับค่าสินไหมทดแทนไปแล้วผู้ที่สามารถขอเอาประกันได้

•บริษัทจดทะเบียนในประเทศรวมถึงสาขาในต่างประเทศ ที่มีการชำระเงินในรูปแบบของ D/P, D/A, O/A, T/T after shipment โดยมียอดขายที่นำมาทำประกันไม่ต่ำกว่า 150 ล้านบาทต่อปี และมีเทอมการชำระเงินไม่เกิน 5 เดือน

•ทำธุรกิจขายสินค้าภายในประเทศ และ/หรือ ส่งสินค้าออกไปต่างประเทศ

เว็บไซต์ อินชัวรันส์ไทยดอทเน็ต เผยแพร่ข้อมูลด้านประกันภัย เพื่อประโยชน์ต่อสาธารณะชน "เลือกสินค้าประกันที่ดี เลือกตัวแทน/นายหน้า ที่ดี มีความรู้ ช่วยเหลือเราได้ เลือกบริษัทประกันภัยที่มีธรรมภิบาล"

- ประกันภัยสินเชื่อทางการค้า (Trade Credit Insurance)

- การประกันภัยสินเชื่อทางการค้า Trade Credit Insurance

- การประกันภัยสินเชื่อทางการค้า Trade Credit Insurance

- ประกันภัยสินเชื่อทางการค้า : เมืองไทยประกันภัย

- ประกันภัยสินเชื่อทางการค้า – สมโพธิ์เจแปนประกันภัย(ประเทศไทย)