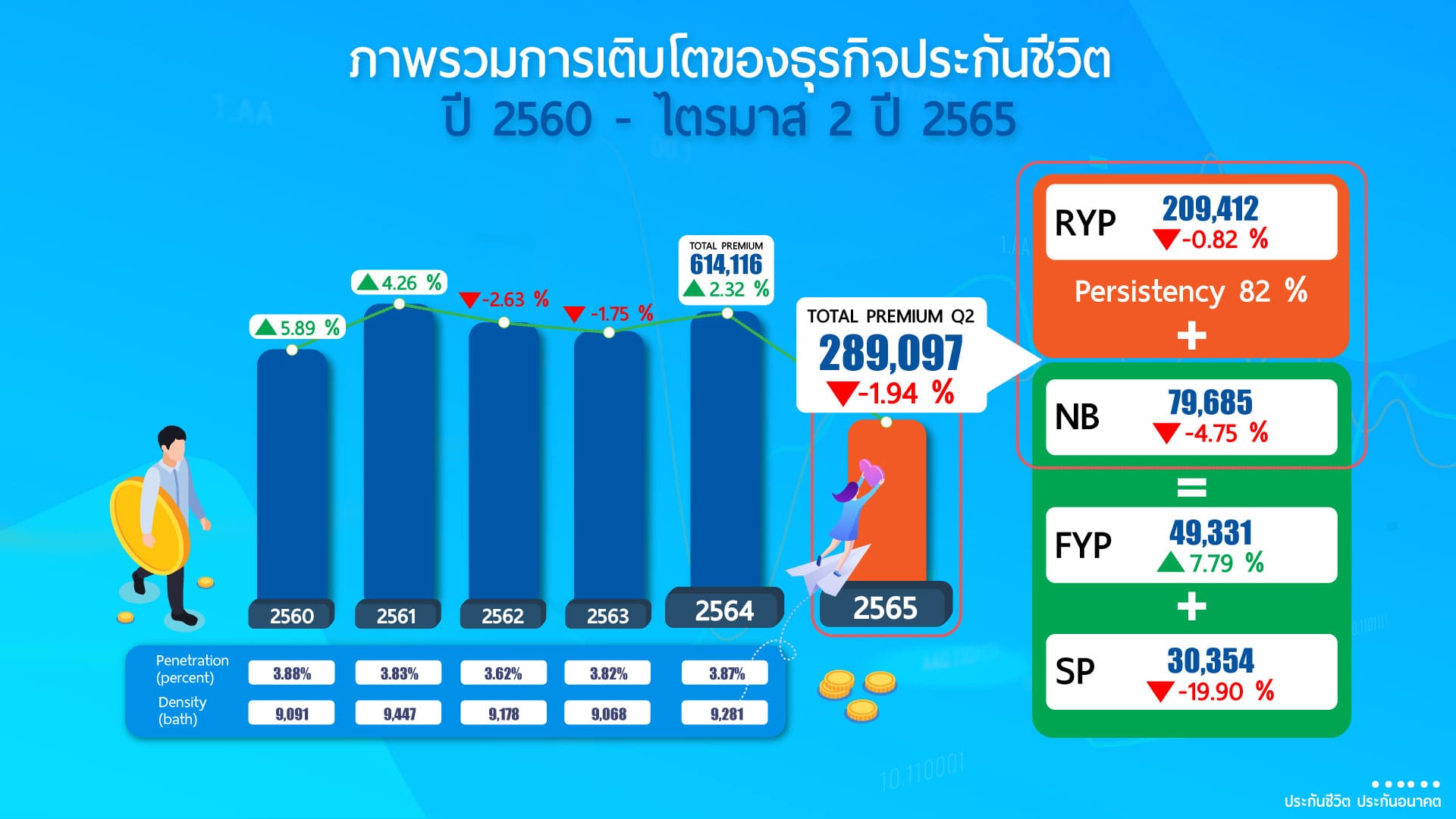

ธุรกิจประกันชีวิต 2565 ครึ่งปีแรก เบี้ยประกันภัยรับ 289,000 ล้านบาท

เผยภาพรวมธุรกิจประกันชีวิตในช่วงครึ่งแรกปี 2565 ระหว่าง มกราคม – มิถุนายน มีเบี้ยประกันภัยรับรวมอยู่ที่ 289,097 ล้านบาท เติบโตลดลงร้อยละ 1.94 เมื่อเทียบกับช่วงเดียวกันปี 2564 โดยจำแนกเป็น เบี้ยประกันภัยรับรายใหม่ 79,685 ล้านบาท อัตราการเติบโตลดลงร้อยละ 4.75 และเบี้ยประกันภัยรับปีต่อไป 209,412 ล้านบาท อัตราการเติบโตลดลงร้อยละ 0.82 โดยมีอัตราความคงอยู่ของกรมธรรม์ร้อยละ 82

สำหรับเบี้ยประกันภัยรับรายใหม่ ประกอบด้วย

1.เบี้ยประกันภัยรับปีแรก 49,331 ล้านบาท +7.79%

2.เบี้ยประกันภัยจ่ายครั้งเดียว 30,354 ล้านบาท -19.90%

เบี้ยประกันภัยรับรวม แยกตามช่องทางการจำหน่าย

- ช่องทางตัวแทนประกันชีวิต (Agency) เบี้ยรับรวม 147,747 ล้านบาท +3.50% สัดส่วน 51.11%

- ช่องทางธนาคาร (Bancassurance) เบี้ยรับรวม 114,692 ล้านบาท -7.52% สัดส่วน 39.67%

- ช่องทางนายหน้าประกันชีวิต (Broker) เบี้ยรับรวม 13,848 ล้านบาท -0.51% สัดส่วน 4.79%

- ช่องทางโทรศัพท์ (Tele Marketing) เบี้ยรับรวม 6,984 ล้านบาท -1.47% สัดส่วน 2.42%

- ช่องทางดิจิทัล (Digital) เบี้ยรับรวม 384 ล้านบาท +3.69% สัดส่วน 0.13%

- ช่องทางไปรษณีย์ (Direct Mail) เบี้ยรับรวม 17 ล้านบาท -15.50% สัดส่วน 0.01%

- ช่องทางอื่น (Others) เช่น การขาย Worksite, การออกบูธ, ร้านค้าสะดวกซื้อ เป็นต้น เบี้ยรับรวม 5,425 ล้านบาท -18.32% สัดส่วน 1.88%

เบี้ยประกันภัยรับรวมของสัญญาเพิ่มเติมประกันภัยสุขภาพ (Health) และสัญญาเพิ่มเติมโรคร้ายแรง (CI) 50,808 ล้านบาท +9.15% เมื่อเทียบกับช่วงเดียวกันปี 2564

เบี้ยประกันภัยรับรวมของประกันชีวิตแบบบำนาญ (Annuity) 4,540 ล้านบาท +6.98%

ธุรกิจประกันชีวิต ครึ่งปีแรกของปี 2565

อยู่ในระดับที่ชะลอตัว มีอัตราการเติบโตของเบี้ยประกันภัยรับรวมลดลงจากช่วงเดียวกันเมื่อเทียบกับปีก่อน โดยมาจากการได้รับผลกระทบจากภาวะเศรษฐกิจ

อัตราค่าครองชีพที่เพิ่มสูงขึ้นจากสถานการณ์เงินเฟ้อ ผลต่อความเชื่อมั่นผู้บริโภคลดลงและส่งผลต่อกำลังซื้อของประชาชน รวมถึงภาวะดอกเบี้ยที่มีความผันผวนและสถานการณ์เงินบาทอ่อนค่า ประชาชนชะลอการลงทุน เห็นได้จากผลิตภัณฑ์ประกันชีวิตควบการลงทุน (Unit- Linked + Universal Life) มีเบี้ยประกันภัยรับรวมอยู่ที่ 19,825 ล้านบาท เติบโตลดลงร้อยละ 8.22

ภาพรวมธุรกิจประกันชีวิตครึ่งปีหลัง 2565

คาดการณ์ เบี้ยประกันภัยรับรวม 612,000 – 629,500 ล้านบาท+0 ถึง 2.5%

อัตราความคงอยู่ 82 ถึง 83%

ปัจจัยบวก

+สถานการณ์โควิด19 ทำให้ใส่ใจและดูแลสุขภาพ ตระหนักถึงความสำคัญของการทำประกันสุขภาพมากขึ้น

+ผลิตภัณฑ์ประกันชีวิตแบบบำนาญ ตอบโจทย์สังคมผู้สูงอายุของไทย

+พฤติกรรมการซื้อประกันผ่านช่องทางออนไลน์

+ช่องทางหลักอย่างช่องทางตัวแทนและช่องทางอื่นๆ เริ่มมีสัดส่วนที่มากขึ้น จากความสะดวก รวดเร็วและเข้าถึงข้อมูลที่ง่ายมากขึ้น เพราะสามารถเปรียบเทียบข้อมูลและเลือกแบบประกันที่ตรงกับความต้องการ

+ภาครัฐมีนโยบายส่งเสริมธุรกิจประกันชีวิต เรื่องของการลดหย่อนภาษี

+การขายรูปแบบ Digital Face to Face ที่ลดขั้นตอนและเพิ่มความยืดหยุ่นให้กับการเสนอขายประกันชีวิต

ครึ่งหลังของปี 2565 ธุรกิจประกันชีวิต

ปัจจัยลบ

- สงครามการค้าระหว่างประเทศ

- ความไม่แน่นอนของสถานการณ์การแพร่ระบาดของโรคอุบัติใหม่

- การเกิดใหม่ของสงครามเทคโนโลยี (Cyber War)

- การบังคับใช้กฎหมายใหม่ อย่าง พระราชบัญญัติคุ้มครองข้อมูลส่วนบุคคล (PDPA) พ.ศ. 2562

- สัญญาการประกันภัยสุขภาพแบบมาตรฐานใหม่ (New Health Standard)

ส่งผลให้แต่ละบริษัทประกันชีวิตต้องพัฒนาแบบประกันและการบริการที่ตอบโจทย์ลูกค้ามากขึ้น ปรับกระบวนการให้มีประสิทธิภาพ บริหารความเสี่ยงรอบด้านทั้งก่อนและหลังการรับประกันภัย เพื่อให้สามารถปรับกลยุทธ์และทิศทางการดำเนินงานได้ทันต่อสถานการณ์ และให้ฐานะทางการเงินของบริษัทประกันยังเติบโตได้มั่นคงและแข็งแกร่ง

เพื่อเป็นการเตรียมความพร้อมของภาคธุรกิจ ในการรับมือต่อปัจจัยท้าทายและความไม่แน่นอนรอบด้าน

สมาคมประกันชีวิตไทยจึงมีนโยบาย

1.ส่งเสริมให้มีการพัฒนาผลิตภัณฑ์ประกันชีวิตให้มีความหลากหลายเหมาะสมและตอบโจทย์ความต้องการที่เฉพาะเจาะจงเป็นรายบุคคล (Personalized) มากขึ้น

2.ผลักดันให้แต่ละบริษัทประกันชีวิตใช้ประโยชน์จากเทคโนโลยีสมัยใหม่ หรือนวัตกรรมใหม่ๆ (Innovation) มาใช้ในกระบวนการเสนอขายและการส่งมอบบริการหลังการขาย เพื่อยกระดับมาตรฐานการดำเนินงานของภาคธุรกิจ ตอบโจทย์ไลฟ์สไตล์ของผู้บริโภคมากขึ้น

3.สมาคมฯ มีการนำระบบต่างๆมาใช้

- ระบบสอบตัวแทนประกันชีวิตแบบ Virtual Examination (E-Exam)

- ระบบการออกใบอนุญาตตัวแทนประกันชีวิตในรูปแบบอิเล็กทรอนิกส์ (E-Licensing)

- ระบบการอบรม – การขอต่อใบอนุญาตตัวแทนและนายหน้าประกันชีวิต ในรูปแบบ E-Learning มาใช้และพัฒนาอย่างต่อเนื่อง เพื่ออำนวยความสะดวกสำหรับประชาชนโดยเฉพาะอย่างยิ่งคนรุ่นใหม่ที่สนใจสมัครเข้าร่วมเป็นตัวแทนประกันชีวิต

อันนี้ดีมากๆ แสดงถึงวิสัยทัศน์ของคนคิดและคนทำ น่าชื่นชมมากๆ insurancethai.net ขอชื่นชมจากใจ LOVE เลย

คุณเชื่อหรือไม่ว่า ในความเป็นจริงแล้วการต้องอบรมต่อใบอนุญาต 5 ปีครั้ง ครั้งละ 50 ชั่วโมง สำหรับนายหน้าวินาศภัย 30 ชั่วโมงของ ตัวแทนประกันชีวิต เป็นสิ่งที่ดูเหมือจะดี ซึ่งมาจากเจตนาดี แต่ผลที่ได้นั้นเป็นภาระแก้ นายหน้าวินาศภัยและตัวแทนประกันชีวิต ถ้าสิ่งนี้ดีจริง ทำไม ต้องมีส่วนลดชั่วโมง สำหรับคนที่เรียนจบป.โท ป.เอก เช่น ลดจาก 50 ชั่วโมง เป็น 15 ชั่วโมง!! ทำมไม่บังคับให้อบรมเหมือนคนทั่วไป ถูกมั๊ย จะลดทำไม? ไม่ต่างกับการติดคุก ที่ทำดีแล้วได้ออกจากคุกเร็ว ลดเวลาการติดคุก อย่างนั้นเหรอ? ลองคิดดูดีๆ ว่าใช้ตรรกกะอะไรมาคิด ยิ่งไปกว่านั้นคือ ถ้าการอบรมที่ถูกบังคับนั้นดีจริง ทำไมไม่ให้อิสระเสรี ให้ประชาชนทั่วไปเข้าเรียนได้ด้วย ทางออนไลน์สิ่งนี้จะส่งเสริมธูรกิจประกันชีวิตกว่าหรือไม่ สร้างสรรค์กว่าหรือเปล่า หน่วยงานที่บังคับใช้ อย่างคปภ. ก็อาจกำหนดหลักสูตรต่างๆ จะมีสักร้อยพันหลักสูตรก็สร้างกันไป เมื่อเรียนจบได้ใบประกาศเก็บเป็นแต้มสร้างความน่าเชื่อถือให้กับ คนในสายอาชีพมิดีกว่าหรือ?

ปัจจุบัน สมาคมประกันชีวิตไทยมีการจัดตั้งคณะทำงานกลุ่มย่อย เพื่อเป็นแกนกลางทำงานร่วมกันระหว่าง บริษัทประกันชีวิตและสำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย (สำนักงาน คปภ.) โดยมีวัตถุประสงค์เพื่อมุ่งให้ธุรกิจประกันชีวิตสามารถดำเนินการตามแผนงานได้รอบด้าน และช่วยผลักดันให้ภาพรวมธุรกิจเติบโตได้อย่างต่อเนื่อง นายกสมาคมประกันชีวิตไทย กล่าวเพิ่มเติม

เว็บไซต์ อินชัวรันส์ไทยดอทเน็ต เผยแพร่ข้อมูลด้านประกันภัย เพื่อประโยชน์ต่อสาธารณะชน "เลือกสินค้าประกันที่ดี เลือกตัวแทน/นายหน้า ที่ดี มีความรู้ ช่วยเหลือเราได้ เลือกบริษัทประกันภัยที่มีธรรมภิบาล"

- คปภ. เป็นองค์กรอิสระของรัฐ (ไม่ใช่รัฐวิสาหกิจและไม่ใช่ระบบราชการ) ทำไมเป็นอย่างนั้น เพื่ออะไร

- สถาบันวิทยาการประกันภัยระดับสูง ( OIC Advanced Insurance Institute)

- นอกจากตรวจสอบไม่ให้มีผู้มีส่วนได้เสีย ไปขายประกันเองหรือมีนอมินี มีวิธีอื่นอีกไหม

- แก้ปัญหา “สงครามราคา + ธุรกรรมทับซ้อน” ธุรกิจประกัน

- ทำไม เมื่อเกิดสงครามราคาทำให้ลอสเรโช จะต้องพัง

- สงครามราคา (Price War) สินค้าประกัน โปรกเกอร์ – บริษัทประกัน – รหัสทับซ้อน – เจ้าของอู่ซ่อมรถ – ผลประโยชน์ทับซ้อน (Conflict of Interest) – Loss Ratio

- ไทยประกันชีวิตมีเว็บไซต์ให้ตัวแทนใช้ฟรีใช่ไหม?

- MLR, MOR และ MRR คือ อัตราดอกเบี้ยอ้างอิงแบบลอยตัว (Floating Rate)

- ประเทศไทย มีอาชีพอะไรบ้างที่ต้องอบรม ก่อนจะ ต่อใบอนุญาต ในรอบต่อไป อาจจะ1-5ปี และเป็นใบอนุญาตที่มีตราครุฑอยู่ด้วย

- การขอประวัติการรักษา (E-APS) สำหรับทำประกัน กรุงเทพประกันชีวิต

- Happy health premier (รับผิดส่วนแรก)ประกันสุขภาพของกรุงเทพประกันชีวิต เปลี่ยนเป็นไม่มีรับผิดได้ 1 ครั้งในช่วงอายุ 55-65

- สัญญาเพิ่มเติมประกันสุขภาพ 2011 แบบไม่มีความรับผิดส่วนแรก กรุงเทพประกันชีวิต

- ทำไมถึงใช้ “PREMIUM NOTICE / ใบแจ้งเบี้ยประกันภัย” ไม่ใช้ INVOICE

- เปรียบเทียบประกันภัยรถยนต์ (ประเภท 3+)(แอกซ่า, เมืองไทยประกันภัย, ไอโออิ กรุงเทพ) Toyota Hilux Revo (ปี 2018) ,Mitsubishi Triton (ปี 2012)

- Protected: ตัวแทนประกันชีวิต ยังสำคัญอยู่ไหม?

- เปรียบเทียบประกันรถยนต์ กรุงเทพประกันภัย vs ธนชาตประกันภัย

- TFRS 17 (มาตรฐานการรายงานทางการเงิน ฉบับที่ 17 เรื่อง สัญญาประกันภัย)

- หุ้น bla (กรุงเทพประกันชีวิต) เคยขึ้นไปที่ 60 + ปรับลงเป็น 10+

- tqm ราคาหุ้นอยู่ที่ 10 ต้นๆเพราะเหตุใด?

- เคดับบลิวไอ ประกันภัย (KWI insurance) : อัพเดท