ลดหย่อนภาษี วิธีไหนดีสุด?

ใครที่มีรายได้ทั้งปีไม่เกิน 246,300 บาท หรือเฉลี่ยเดือนละ 20,525 บาท รายได้ต่ำกว่าเกณฑ์ที่จะต้องเสียภาษี

แต่ถ้าเกินกว่านี้ต้องเริ่มคิดวิธีประหยัดภาษี

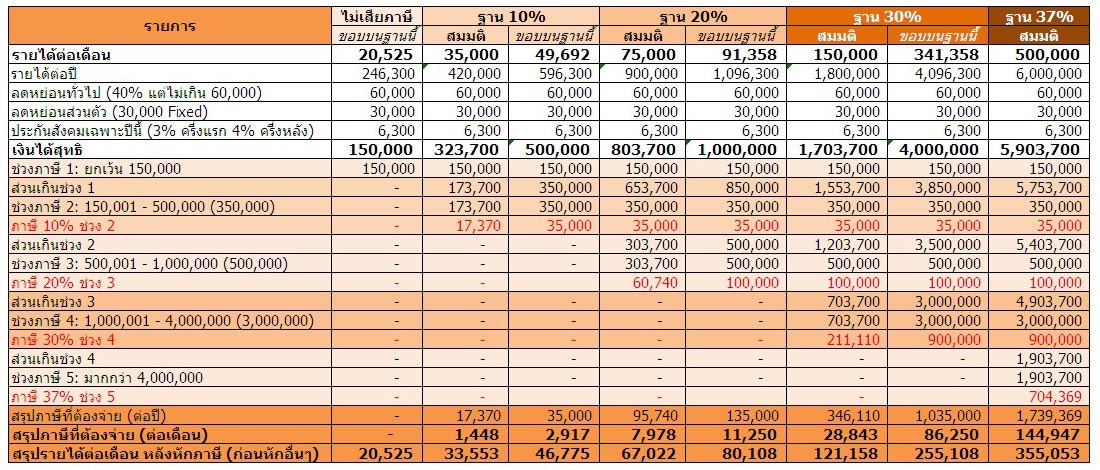

ดูก่อนว่ารายได้ของคุณจะต้องเสียภาษีเท่าไหร่ (ภาพนี้ช่วยให้เห็นตัวเลขภาษีที่คุณต้องเสียได้ชัดเจนมาก)

รายได้เท่าไหร่ ต้องเสียภาษีเท่าไหร่

การคำนวณภายใต้สมมติฐานต่อไปนี้

1. คิดรายได้เป็นเงินเดือนที่ตายตัว สมมติว่าไม่มีรายได้พิเศษอื่นๆ เช่น โบนัส แต่ถ้าสามารถประมาณได้ว่าปกติน่าจะได้โบนัสหรืออื่นๆเท่าไหร่ ก็ลองเอามารวมเป็นยอดทั้งปีแล้วหาร 12 กลับมาเพื่อเปรียบเทียบได้ครับ

2. คิดอัตราลดหย่อนมาตรฐานที่ทุกคนได้แน่ๆ คือ 90,000 ต่อคน

3. ประกันสังคม อ้างอิงอัตราการหักสำหรับปี 2555 นี้

4. ถ้าใครมีค่าลดหย่อนมากกว่านี้ ก็ต้องเอามาหักลดหย่อนก่อนเป็นเงินได้สุทธิที่ใช้คำนวณภาษีเอาเอง

จากตาราง

1. คนที่รายได้ต่อปีไม่ถึง 246,300 หรือต่อเดือนไม่เกิน 20,525 (คิดแบบสมมติว่าไม่มีโบนัส) ไม่ต้องเสียภาษี

2. ถ้ารายได้ต่อเดือน (รวมทั้งปี/12) ต่ำกว่า 50,000 ต้องเสียภาษีประมาณ 35,000 ต่อปี

3. ผู้บริหารระดับต้น-กลางขึ้นไป ปกติก็จะน่าจะอยู่ที่ฐานภาษี 20% ทำให้คนที่รายได้ต่อเดือน 91,xxx บาท จะได้รับเงินจริงๆประมาณ 80,xxx บาท ทำให้หลายๆคนที่อยู่เรทนี้ พยายามหาค่าลดหย่อนต่างๆ

4. เงินเดือนเกินแสน ถ้าไม่มีลดหย่อน โดน 30% ไปเต็มๆ ถ้าได้เงินเดือน 150,000 นี่จะโดนหักเหลือแค่ประมาณ 120,000 เอง

5. กลุ่มรายได้เกิน 350,000 ต่อเดือน ตย.ตารางนี้ ผู้บริหารระดับสูงองค์กรใหญ่ 500,000 ถ้าโดนหักภาษีเต็มๆ จะเหลือแค่ 350,000 เอง ดังนั้น แต่ละคนที่ถึงระดับนั้น ก็จะมีเทคนิคต่างๆ ทั้งถูกบ้างผิดบ้าง หรืออาศัยช่องโหว่กฎหมายบ้าง

จาก ตารางนี้ มีการหักลดหย่อนทั่วไป ลดหย่อนส่วนตัว และประกันสังคม ซึ่งเป็นการลดหหย่อนมาตรฐานที่มนุษย์เงินเดือนทุกคนได้เหมือนๆ กัน

(คนทำงานอื่นๆจ่ายประกันสังคมต่างไปจากนี้) แต่ยังมีการลดหย่อนอื่นๆ อีกหลายอย่าง เช่น ลดหย่อนคู่สมรส ลดหย่อนบุตร ลดหย่อนบิดา-มารดา ประกันชีวิต ดอกเบี้ยกู้บ้าน เงินบริจาค LTF RMF บ้านหลังแรก รถคันแรก ฯลฯ โดยในที่นี้ผมจะขออธิบายเฉพาะการลดหย่อนที่ทุกคนสามารถทำได้ง่ายคือ เงินบริจาค ประกันชีวิต LTF และ RMF เท่านั้น

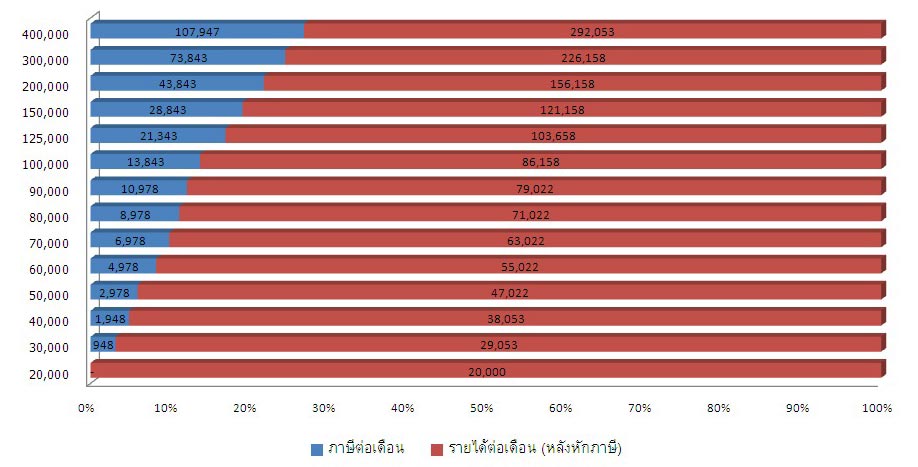

กราฟเปรียบเทียบ ภาษีที่ต้องจ่ายกับเงินที่เหลือหลังหักภาษี ของแต่ละช่วงเงินเดือน

เงินบริจาค

ถ้าวัดด้วยผลตอบแทนเป็นตัวเงินที่จะกลับมาหาคุณในอนาคตแล้ว วิธีนี้ถือว่าแย่สุด เพราะเงินบริจาคคือเงินที่คุณเสียไปเลย ไม่ได้ผลตอบแทนอะไรกลับมานอกจาก “บุญ” และค่าลดหย่อนภาษีอีกเล็กน้อย เช่น ถ้าฐานภาษีของคุณอยู่ที่ 10% การบริจาคเงิน 10,000 บาท จะช่วยให้คุณประหยัดภาษีได้ 1,000 บาท เสมือนว่าคุณทำบุญด้วยเงิน 9,000 บาท และรัฐช่วยโปะให้อีก 1,000 บาท

ในกรณีที่คุณบริจาคเงินให้สถานศึกษา คุณจะมีสิทธิ์คิดลดหย่อนได้สองเท่า เช่น ฐานภาษี 10% บริจาคให้โรงเรียน 10,000 บาท จะช่วยให้ประหยัดภาษีได้ 2,000 บาท

การนำยอดเงินบริจาคมา คิดลดหย่อนสามารถทำได้ไม่เกิน 10% ของเงินได้สุทธิ เช่น เงินได้สุทธิ 500,000 บาท จะนำยอดเงินบริจาคมาคิดได้ไม่เกิน 50,000 บาท (ถ้าเป็นสถานศึกษาก็คือ 25,000 บาท เพราะเมื่อคิดสองเท่าก็คือ 50,000 บาท)

การบริจาคเงินเพื่อให้ได้สิทธิ์ลดหย่อนภาษี จะต้องบริจาคตามรายชื่อที่สรรพากรกำหนด และต้องมีใบเสร็จหรือใบอนุโมทนาเป็นหลักฐานด้วย ดูรายชื่อสถานศึกษา มูลนิธิ สมาคม สถานสาธารณกุศล สถานสงเคราะห์ สถานพักฟื้นบำบัดและฟื้นฟูเด็ก คนชรา คนพิการ

แม้การบริจาคจะไม่มีผลตอบแทนเป็นตัวเงินกลับมาในอนาคต แต่การบริจาคช่วยให้สังคมดีขึ้นโดยมีการลดหย่อน ภาษีเป็นของแถมเล็กๆ น้อยๆ

การบริจาคคือการที่คุณ “เลือกเอง” ว่าจะให้เงินภาษีของคุณไปช่วยสังคมในด้านไหน นอกนั้นแล้วรัฐและนักการเมืองจะเป็นผู้เลือก

ประกันชีวิต

ประกันแบบออมทรัพย์และประกันแบบบำนาญ สามารถนำเบี้ยที่จ่ายในแต่ละปีมาลดหย่อนภาษีได้

โดยสูงสุดไม่เกิน 300,000 บาท แปลว่าถ้าคุณมีฐานภาษี 10% จ่ายเบี้ยประกันปีละ 300,000 บาท คุณสามารถลดหย่อนภาษีได้ถึง 30,000 บาทเลย

นอกจากนี้ ประกันชีวิตบางแบบ ยังมีเงินจ่ายคืนทุก 2 ปี หรือ 3 ปี หรือ 5 ปี และจ่ายคืนให้ก้อนใหญ่เมื่อครบสัญญาด้วย ซึ่งเมื่อคำนวณดูแล้ว ผลตอบแทนมักจะเป็นบวกครับ (ได้คืนมามากกว่าที่จ่ายออกไป) ดูวิธีคำนวณได้จากบทความเรื่อง “ประกันออมทรัพย์ผลตอบแทนมากกว่า 100% มีจริงหรือ?”

โดย 100,000 บาทแรก สำหรับประกันชีวิตแบบทั่วไป , 200,000 ต่อมาต้องเป็นประกันชีวิตแบบบำนาญเท่านั้น (นโยบาย เพื่อสนับสนุนการเก็บเงินเพื่อการเกษียณ)

การซื้อประกันชีวิตที่สามารถลดหย่อนภาษีได้ จะต้องเป็นกรมธรรม์ที่มีอายุไม่ต่ำกว่า 10 ปี

กรมธรรม์ที่พ่วงประกันสุขภาพหรือประกันอุบัติเหตุ หรือ อื่นๆ ค่าเบี้ยประกันที่พ่วงมานั้นไม่สามารถนำมาลดหย่อนภาษี ได้

ชื่อเรียกประเภทกรมธรรม์มักเป็นตัวเลขสองชุด เช่น 15/7 ตัวเลขน้อยกว่าหมายถึงจำนวนปีที่ต้องจ่ายเบี้ย

ตัวเลขมากกว่าหมายถึงจำนวนปีของอายุกรมธรรม์ 15/7 จึงหมายถึงจ่ายเบี้ยติดต่อกัน 7 ปี กรมธรรม์มีอายุคุ้มครอง 15 ปี

(ถ้าตายใน 15 ปี ทายาทจะได้รับเงินชดเชย) ควรเลือกกรมธรรม์ที่ตัวเลขสองชุดใกล้เคียงกัน เช่น 15/15 คือจ่ายเบี้ยเท่าระยะเวลาประกัน เพราะถ้าเลือกแบบตัวเลขห่างกัน เช่น 20/5 คือจ่ายเบี้ยแค่ 5 ปี แต่ประกันนานถึง 20 ปี แบบนี้ค่าเบี้ยที่จ่ายไปจะเป็นค่าความคุ้มครองเยอะ ทำให้ผลตอบแทนที่เป็นเงินจ่ายคืนกลับมาน้อยลง และไม่ควรเลือกที่ตัวเลขเยอะมาก เช่น 99/20 เพราะเป็นประกันตลอดชีพ เรามักไม่ได้เงินคืนกลับมาใช้เอง แต่ทายาทเราได้แทน

การจ่ายค่าเบี้ย ควรเลือกจ่ายแบบรายปี (กรณีมีเงินเย็ตไม่ได้นำไปหมุนเวียนธูรกิจ แต่ลักษณะการจ่ายจะเป็นตรงกันข้าม กรณีมีวิธีการนำเงินไปลงทุนอื่นที่ให้ผมตอบเเทนสูงกว่า เช่น ซื้อหุ้นถูกตัว ฯลฯ )เพราะได้รับส่วนลดประมาณ 5% เมื่อเทียบกับการจ่ายแบบรายเดือน(กรุงเทพประกันชีวิต เเบบรายเดือน เบี้ยประกันเเพงกว่ารายปี 8%) อาจจะใช้วิธีหักจากเงินเดือนทุกเดือนแล้วฝากเข้าบัญชีธนาคารที่ให้ดอกเบี้ย สูง เช่น ค่าเบี้ยรายปี 90,000 บาท หรือเฉลี่ย 7,500 บาทต่อเดือน พอได้เงินเดือนมาปุ๊บ ก็หัก 7,500 บาทเข้าบัญชีธนาคารเลย แบบนี้ทำให้ได้ดอกเบี้ยเป็นของแถมด้วย

LTF

กองทุนรวมหุ้นระยะ ยาวหรือ LTF เป็นเครื่องมือที่รัฐใช้สร้างเสถียรภาพให้กับตลาดทุน โดยการระดมเงินจากประชาชนเพื่อนำไปซื้อหุ้นในตลาดหลักทรัพย์ การออกมาตรการจูงใจโดยให้ผู้ซื้อ LTF สามารถลดหย่อนภาษีได้ โดยมีข้อแม้ว่าจะต้องถือหน่วยลงทุนไม่ต่ำกว่า 5 ปี จึงช่วยให้เม็ดเงินหมุนเวียนอยู่ในตลาดทุน ไม่ย้ายไปที่อื่นได้ง่ายๆ

การ ซื้อ LTF เพื่อใช้ลดหย่อนภาษี เป็นอีกหนึ่งทางเลือกที่น่าสนใจ โดยสามารถซื้อได้ไม่เกิน 15% ของรายได้ทั้งปีก่อนหักค่าลดหย่อน เช่น ถ้าเงินเดือนทั้งปีและโบนัสของคุณคือ 500,000 บาท คุณจะซื้อ LTF ได้ไม่เกิน 75,000 บาท ถ้าฐานภาษีของคุณคือ 10% คุณจะลดหย่อนภาษีได้ถึง 7,500 บาท

การ ซื้อ LTF มีความเสี่ยงสูงกว่าการซื้อประกันออมทรัพย์ เพราะประกันออมทรัพย์จ่ายเงินคืนให้คุณครบทุกบาททุกสตางค์ และมีกำไรให้นิดหน่อย แต่ LTF นั้นไม่แน่เสมอไป ถ้าคุณซื้อ LTF ในจังหวะที่หุ้นขึ้นมากๆ พอถือไว้ 5 ปีตามเงื่อนไขของการลดหย่อนภาษี ระหว่างนั้นหุ้นเกิดตกอย่างหนักและตลาดอยู่ในสภาวะซึมยาว มูลค่าหน่วยลงทุนของคุณก็จะลดลง ถ้าขายก็ขาดทุน บางคนถ้าไม่ร้อนเงินก็อาจจำใจถือต่อเพื่อรอให้สภาพตลาดฟื้นตัวขึ้นมาแล้ว ค่อยขาย

LTF มีให้เลือกซื้อค่อนข้างเยอะ คุณอาจพิจารณาจากผลงานในอดีตของ แต่ละตัว แต่ต้องย้ำว่าผลงานในอดีตไม่ได้บ่งบอกถึงผลงานในอนาคต และที่สำคัญคือต้องดูรายละเอียดของแต่ละตัวว่ามีการลงทุนในหุ้นประเภทไหน และมีการจ่ายเงินปันผลหรือไม่ LTF บางตัวมีผลงานในอดีตสวยงามมาก แต่นั่นอาจเป็นเพราะ LTF ตัวนั้นไม่มีการจ่ายเงินปันผล แต่นำเงินปันผลกลับเข้าไปลงทุนเพิ่ม ซึ่งพอดีว่าตลาดหุ้นในช่วงที่ผ่านมาอยู่ในขาขึ้น ผลงานที่ออกมาเลยดูดี แต่ถ้าตลาดอยู่ในขาลง ผู้ลงทุน LTF ที่ไม่มีการจ่ายปันผลก็อาจจะเสียหายหนัก

ดัง นั้น ถ้าคุณคิดจะซื้อ LTF ให้ลองถามตัวเองดูว่า คุณคิดว่าอีก 5 ปีข้างหน้า หุ้นจะขึ้นไปมากกว่านี้หรือเปล่า? ถ้าคิดว่าขึ้น ก็อาจลองเสี่ยงด้วยการซื้อ LTF ที่ไม่จ่ายปันผลเลยก็ได้ แต่ถ้าไม่กล้าเสี่ยง ก็ซื้อตัวที่จ่ายปันผลไว้ก่อนดีกว่า เพราะเราไม่รู้ว่าดัชนีหุ้นในอีก 5 ปีข้างหน้าจะเป็นอย่างไร อย่างน้อยขอเก็บปันผลไว้บ้างก็ยังดี

นอกจาก นี้ การซื้อ LTF จากสถาบันการเงินที่มี LTF ให้เลือกได้หลายกองทุนก็จะดี เพราะระหว่างที่ยังไม่ครบ 5 ปี คุณสามารถสับเปลี่ยนกองทุนได้ง่าย ช่วงไหนหุ้นตกหนักก็อาจซื้อกองที่ไม่จ่ายปันผล (เพราะคาดว่าตกไม่นานก็จะขึ้น) พอหุ้นขึ้นก็ค่อยเปลี่ยนไปซื้อกองที่จ่ายปันผลแทน (เพื่อลดความเสี่ยง)

RMF

กองทุนเพื่อการเลี้ยงชีพหรือ RMF เป็นการระดมเงินจากประชาชนเพื่อนำไปลงทุนในสินทรัพย์ต่างๆ คล้ายกับ LTF แต่ต่างกันตรงที่ RMF มักจะลงทุนในสินทรัพย์ที่มีความเสี่ยงน้อยกว่าหุ้น เช่น พันธบัตร ตราสารหนี้ ทองคำ

เช่นเดียวกับ LTF การซื้อ RMF เพื่อให้ได้ลดหย่อนภาษี จะต้องซื้อไม่เกิน 15% ของรายได้ทั้งปีก่อนหักค่าลดหย่อน แต่สิ่งที่เพิ่มขึ้นมาคือเมื่อคุณเริ่มซื้อ RMF แล้ว คุณจะต้องซื้อติดต่อกันทุกปีจนกว่าจะมีอายุครบ 55 ปี ถ้าเว้นการซื้อติดต่อกันสองปี คุณจะต้องจ่ายคืนภาษีที่เคยได้รับลดหย่อนไป 5 ปีย้อนหลัง ซึ่งตอนนั้นจะวุ่นวายมากครับ เพราะถ้าคุณจ่ายคืนช้า คุณจะถูกปรับเงินเพิ่มด้วย

ปีไหนที่คุณไม่อยากซื้อ RMF เยอะมาก คุณจะต้องซื้ออย่างน้อย 3% ของเงินได้ทุกประเภท หรือ 5,000 บาท อยู่ที่ว่าอันไหนต่ำกว่า ถึงจะเป็นจำนวนเงินที่ไม่เยอะ แต่ก็เป็นภาระสำหรับเราไปจนแก่เหมือนกัน

สรุป

วิธีลดหย่อน ภาษีทั้ง 4 แบบต่างก็มีข้อดีข้อด้อยแตกต่างกันไป ยกตัวอย่างลำดับการซื้อเพื่อการลดหย่อนภาษี

อันดับ1 LTF เพราะมีความยืดหยุ่นสูง ปีไหนมีเงินเหลือเยอะก็ซื้อเยอะ แนวโน้มของผลตอบแทนค่อนข้างดี ไม่ผูกมัดมาก แค่ถือยาวให้ได้ 5 ปี

อันดับ2 ประกันชีวิต โดยเลือกแบบอายุกรมธรรม์สั้นๆ ไว้ก่อน เพราะเราไม่รู้ว่าอนาคตไกลๆ เราจะเป็นยังไง แต่ถ้าเลือกแบบยาวเบี้ยประกันจะไม่เพิ่มตลอดโครงการ

อันดับ3 RMF

อันดับ4 เงินบริจาค โดยจะคิดว่าบริจาคเพราะอยากช่วยสังคมจริงๆ ส่วนภาษีเป็นเพียงของแถม

จากกระทู้ Pantip

เว็บไซต์ อินชัวรันส์ไทยดอทเน็ต เผยแพร่ข้อมูลด้านประกันภัย เพื่อประโยชน์ต่อสาธารณะชน "เลือกสินค้าประกันที่ดี เลือกตัวแทน/นายหน้า ที่ดี มีความรู้ ช่วยเหลือเราได้ เลือกบริษัทประกันภัยที่มีธรรมภิบาล"

- ค่าลดหย่อนประกันชีวิต/ประกันชีวิตแบบบำนาญ/ประกันสุขภาพ

- ประกันชีวิตแบบยูนิเวอร์แซลไลฟ์ (Universal Life : UL)

- ความลับของสมองเศรษฐี

- การลงทุน VS ลดหย่อนภาษี ผลตอบเเทนใดน่าสนใจกว่า!?

- ประกันชีวิต จุดประสงค์หลักคือ คุ้มครองชีวิต

- 15 ความจริงเรื่อง การเงิน ที่ต้องรู้

- เทคนิคการบริหารเวลา

- กฎง่ายๆในการเปิดธุรกิจ (100ข้อ)

- ปริญญาเอก โท ตรี …มันเป็นเพียงแค่ใบเสร็จรับเงิน

- แจ็คหม่า เงินเดือน 500 บาท ตอนนี้บริษัท Alibaba ของเค้า มูลค่ามากกว่า 5ล้านล้านบาท

- มหัศจรรย์ แห่ง ดอกเบี้ยทบต้น (compound interest)

- โลกของ การเงิน การลงทุน

- ประกันชีวิต หุ้น

- LTF, RMF เปรียบเทียบ

- 29 วิธีลดค่าใช้จ่าย

- แนวคิดแผนการออมการลงทุน เพื่อเกษียณอย่างมีสุข

- เงินที่ต้องออม เพื่อให้มีเงินใช้หลังเกษียณ

- The expected return on bond

- Time Value of Money

- คำนวณ IRR เพื่อเปรียบเทียบผลตอบเเทน จากการซื้อแผนประกันชีวิต