7 ปัจจัย ก่อนซื้อรถ

7 เรื่อง คิดก่อนซื้อรถ

1. ราคาและภาระหนี้สิน (ค่างวดผ่อนต่อเดือน)

เป็นเรื่องสำคัญที่สุด หากยังดันทุรังซื้อรถทั้งที่ความสามารถในการผ่อนชำระไม่เพียงพอ ต่อไปการใช้ชีวิตจะลำบาก ยิ่งกว่าตอนไม่มีรถ วิธีการประเมิน คือ

– ถ้าจะซื้อรถด้วยเงินสด ราคารถไม่ควรเกิน 20% ของมูลค่าทรัพย์สินที่เรามี

เช่น ถ้าอยากซื้อรถราคา 600,000 บาทด้วยเงินสด

เราควรมีเงินหรือทรัพย์สินสุทธิ (หักหนี้แล้ว) ไม่ต่ำกว่า 600,000/0.20 = 3,000,000 บาท

– ถ้าจะซื้อรถด้วยเงินผ่อน เงินผ่อนต่อเดือน เมื่อรวมกับเงินผ่อนระยะสั้นอื่นๆ

(เช่น หนี้บัตรเครดิตทั้งยอดในเดือนนั้น)

ไม่ควรเกินประมาณ 30% ของรายได้เฉลี่ยต่อเดือน

(เช่น เงินเดือน 25,000 ก็ไม่ควรผ่อนเกินเดือนละ 25,000 x 0.30 = 7,500 บาท ในกรณีที่ไม่มีหนี้สินระยะสั้นอื่นๆ)

และถ้ามีหนี้บ้านด้วย ยอดเงินผ่อนหนี้สินทั้งหมดต่อเดือน (เงินผ่อนรถต่อเดือน + เงินผ่อนบ้านต่อเดือน + เงินผ่อนอื่นๆ) ไม่ควรเกินประมาณ 40% ของรายได้ต่อเดือน (ได้เงินมาแต่ละเดือน เราจะเหลือเงินไว้ใช้เองเกินครึ่งมานิดเดียว)

ถ้าเรายึดตัวเงินผ่อนที่เหมาะสมเป็นที่ตั้ง ก็จะทำให้คำนวณราคารถที่เหมาะสม ควรจะเป็นเท่าไหร่ ก็จะช่วยให้เราเลือกซื้อรถได้เหมาะสมกับตัวเรา ไม่เกิดภาระในอนาคต โดยวิธีคิดคือ

ราคารถที่เหมาะสม = (เงินผ่อนต่อเดือน x จำนวนเดือนที่ผ่อน)/(1+ดอกเบี้ย) x %ยอดเงินกู้)

เช่น ถ้าเราผ่อนต่อเดือนไม่เกิน 7,500 และจะผ่อน 6 ปี (72 เดือน) ดอกเบี้ยกู้รถอยู่ที่ 3.50% ต่อปี และจะกู้ 90% ของราคารถ (ดาวน์ 10%) ดังนั้น ราคารถที่เหมาะสม ไม่ควรจะเกิน (7,500 x 72)/[(1+0.035) x 0.90] = 579,710 บาท หรือประมาณ 580,000 บาท

2. ค่าใช้จ่ายต่างๆ

สำหรับค่างวดผ่อนชำระ ราคารถ เพียงอย่างเดียว พอคำนวณได้ ว่าสามารถผ่อนได้ ก็คิดว่าจะซื้อได้ แต่ยังมีค่าใช้จ่ายอื่นๆ ที่พอคุณมีรถแล้ว จะตามมาอีกมาก ตัวอย่างเช่น

– ค่าพ.ร.บ.และ ประกันรถยนต์ โดยค่า พ.ร.บ. จะอยู่ที่ประมาณ 600-1,200 ต่อปี ขึ้นอยู่กับประเภทและการใช้งาน ส่วน ประกันรถยนต์ ถ้าเป็น ประกันภัยรถยนต์ ชั้น1 ประมาณ 12,000 บาท ต่อปีขึ้นไป สมมติว่า คิดที่ค่าพ.ร.บ. 600 บาท และ ค่าประกันรถ 12,000 บาท ต่อปี

– ค่าต่อทะเบียนรายปี 1,500-3,000 บาทต่อปี ขึ้นอยู่กับขนาดเครื่องยนต์ สมมติว่าคิดที่ 1,500 บาทต่อปี

– ค่าบำรุงรักษา ตั้งแต่ 5,000 บาทต่อปีขึ้นไป ตามระดับของรถ สมมติว่าคิดที่ 5,000 บาทต่อปี

– ค่าเปลี่ยนยาง ทุกๆ 2 ปี หรือประมาณ 50,000 กิโลเมตร อยู่ที่ประมาณ 10,000-20,000 บาทต่อ 4 เส้น สมมติว่าคิดที่ 15,000 บาท ทุกๆ 2 ปี (หรือเฉลี่ยปีละ 15,000/2 = 7,500 บาท)

– ค่าน้ำมัน สมมติว่าคิดที่ประมาณ 4,000 บาทต่อเดือน หรือ 48,000 บาทต่อปี

– ค่าทางด่วน สมมติว่าคิดที่ประมาณ 1,000 บาทต่อเดือน หรือ 12,000 บาทต่อปี

– ค่าที่จอดรายเดือน สมมติว่าคิดที่ประมาณ 800 บาทต่อเดือน หรือ 9,600 บาทต่อปี

– ค่าล้างรถ สมมติว่าคิดที่ประมาณ 200 บาทต่อครั้ง ล้างทุกๆ 2 เดือน รวมแล้วประมาณ 1,200 บาทต่อปี

เมื่อลองคำนวณคร่าวๆ แล้ว สำหรับรถทั่วไป (ราคาประมาณ 500,000-600,000 บาท) เราจะมีค่าใช้จ่ายเฉลี่ยต่อปี (ไม่รวมค่าผ่อน) รวมทั้งหมดประมาณ 600+12,000+1,500+5,000+7,500+48,000+12,000+9,600+1,200 = 97,400 บาท หรือเกือบปีละ 100,000 บาท (ไม่ได้รวมค่าใช้จ่ายอื่นๆ ที่อาจเกิดขึ้น เช่น ค่าปรับ, ค่าที่จอดรายครั้ง ฯลฯ)

ถ้าเราจะซื้อรถทั่วไปราคา 400,000-600,000 บาท ผ่อน 6 ปี เท่ากับว่าใน 6 ปีนั้น เราต้องเตรียมเงินถึงประมาณ 1,000,000 บาทขึ้นไป ถ้ารถราคาแพงกว่านี้ ก็ต้องเตรียมมากกว่านี้

หลังจากเราดูเรื่องของราคารถและต้นทุนที่จะเกิดขึ้น ในกรณีถ้าเราเลือกซื้อรถ ดังนั้นเราก็ต้องมาพิจารณาต้นทุนของการไม่ซื้อรถด้วย ว่าถ้าเราต้องเดินทางเอง ตัวเลือกคืออะไรบ้าง (นั่งมอเตอร์ไซค์, รถเมล์, แท็กซี่, รถไฟฟ้า) จะมีค่าใช้จ่ายต่อเดือนหรือต่อปี ประมาณเท่าไหร่ เพื่อที่จะได้สามารถเปรียบเทียบกันได้

3. ความสะดวกสบายในการเดินทาง

เทียบกันระหว่าง การใช้รถส่วนตัว กับไม่ใช้รถส่วนตัว เรื่องของความสะดวกแล้ว มีข้อดีข้อเสียแตกต่างกันมากน้อยแค่ไหน เช่น ใช้รถอาจจะสะดวกตรงที่สามารถเดินทางได้เลยโดยไม่ต้องรอ ไม่ต้องเบียดเสียดกับคนอื่น แต่เราต้องเผชิญกับปัญหารถติด การหาที่จอดรถ (บ้านเรามีที่จอดรถส่วนตัวหรือไม่ หรือที่ที่เราเดินทางไปบ่อยๆ มีที่จอดหรือไม่ ปัจจุบันที่จอดรถหายากมาก)

ขณะที่ถ้าไม่ใช้รถ เราอาจใช้รถไฟฟ้าแทนได้ ไม่ต้องเจอรถติด ไม่ต้องกังวลเรื่องที่จอด แต่ต้องรอเวลาที่รถไฟฟ้าแต่ละสถานี หรือการใช้รถเมล์ที่อาจใช้เวลาในการรอ รวมทั้งการเบียดเสียดกับคนอื่นๆ เป็นต้น

4. เวลาที่ใช้ในการเดินทาง

ถ้าเราไม่ใช้รถส่วนตัว การเดินทางไปทำงานหรือใช้ชีวิตประจำวัน ต้องใช้ขนส่งสาธารณะ จะใช้เวลาเดินทางต่อวันประมาณกี่ชั่วโมง ถ้าเทียบกับถ้าเราต้องขับรถ ดังนั้น พิจาราณาว่าย่านที่เราอยู่อาศัย หรือเส้นทางที่เราใช้ประจำรถติดขนาดไหน ใกล้รถไฟฟ้ารึเปล่า

5. ประโยชน์ในการทำงานหรือสร้างรายได้

การซื้อรถสร้างประโยชน์อะไรเพิ่มเติมให้เราได้อีกหรือไม่ สำหรับบางคน ถ้ามีรถแล้วอาจจะช่วยสร้างรายได้เพิ่มได้มากมาย กว่าการไม่มีรถ เช่น ใช้รถเพื่อเดินทางไปหาลูกค้าหลายราย หรือรายใหญ่ๆ ปิดงานได้แล้วจะมีรายได้เข้ามามาก และเมื่อหักกลบกับค่าใช้จ่ายที่เกิดขึ้นจากการมีรถ สุทธิแล้วอาจจะได้กำไร หรือเสียค่าใช้จ่ายและเวลาน้อยกว่าการไม่มีรถ ถ้าเป็นเช่นนี้ก็ถือว่าคุ้มที่จะซื้อ

6. ขนาดของครอบครัว

ถ้าเราต้องเดินทางคนเดียว เราอาจยอมลุยขึ้นรถเมล์ ต่อรถไฟฟ้า นั่งมอเตอร์ไซค์ ไม่ลำบากเท่าไหร่ แต่ถ้าเราต้องเดินทางพร้อมกันหลายคน สามี, ภรรยา ลูกๆ อีก (บางครอบครัวอาจจะมีมากกว่านั้น) ถ้าไม่มีรถเราจะเดินทางลำบากไหม ปลอดภัยรึเปล่า ดังนั้น ถ้าเรามีครอบครัวแล้ว ความจำเป็นที่จะต้องพิจารณามีรถเป็นของตัวเอง ก็อาจจะมีสูงขึ้นตามไปด้วยเช่นกัน

7. ความชอบและแรงจูงใจส่วนตัว

อาจจะไม่ใช่เรื่องของเหตุผล แต่เป็นเรื่องของอารมณ์ส่วนตัว ว่าเราอยากได้รถยี่ห้อไหน รุ่นอะไร เพราะความชอบส่วนตัว สำหรับบางคนอาจจะเป็นเรื่องของความต้องการ มากกว่าความจำเป็น ในแง่ดี มันก็อาจจะเป็นความฝัน ที่ช่วยให้เรามีแรงผลักดันในการทำงาน เปลี่ยนแปลงชีวิต หรือในการพัฒนาตัวเองมากขึ้น แต่ก็ควรจะใช้จุดนี้ให้ถูกทาง ไม่ลุ่มหลงจนหน้ามืด ต้องดูเรื่องเหตุผลทางการเงินควบคู่กันไปด้วย

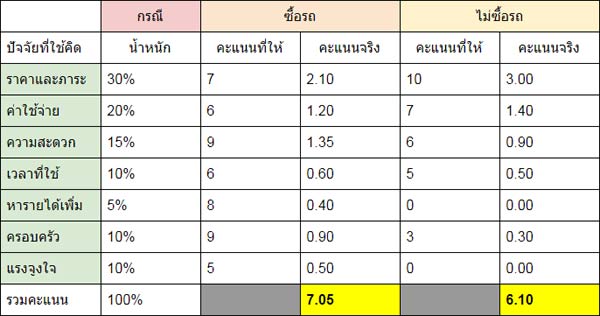

เมื่อเราตัดสินใจในแต่ละเรื่องได้แล้ว ซึ่งบางข้อ การซื้อรถอาจจะดีกว่า แต่บางข้อ การไม่ซื้อก็อาจจะดีกว่า แล้วสุดท้ายเราควรจะตัดสินใจอย่างไร? วิธีที่จะช่วยในการตัดสินใจ คือใช้สิ่งที่เรียกว่า “Decision Matrix” โดยมีวิธีใช้อยู่ 4 ขั้นตอนง่ายๆ ดังนี้

1. กำหนดน้ำหนักของแต่ละปัจจัยเป็น % ว่าในและเรื่อง เราให้ความสำคัญกับเรื่องไหนมากที่สุด ไล่เรียงลงมา (ถ้าสำคัญมาก ก็ให้น้ำหนักมาก) ให้น้ำหนักรวมของทุกข้อรวมกันได้ 100%

2. ให้คะแนนในแต่ละข้อว่า เต็ม 10 แล้ว เรื่องนี้จะให้คะแนนเท่าไหร่

3. ให้เอาน้ำหนักคูณกับคะแนนในแต่ละเรื่อง

4. รวมค่าทั้งหมดที่ได้ในตัวเลือกนั้น แล้วดูว่า ตัวเลือกไหนมีคะแนนรวมมากกว่า ก็เลือกตัวเลือกนั้น

ซึ่งในการตัดสินใจเลือกซื้อรถ ให้น้ำหนัก หรือความสำคัญเรื่องราคาหรือเงินผ่อนค่ารถ มาเป็นอันดับ 1 ข้อนี้ กรณีไม่ซื้อรถจะต้องได้คะแนนเต็ม 10 (เพราะไม่ต้องเสียเงินซื้อรถ) แต่ถ้าซื้อ ต้องดูว่าซื้อได้ไหมตามเงื่อนไขในข้อที่ 1 ถ้าซื้อไม่ได้ (เงินผ่อนมากกว่า 30% หรือ 40%) ก็ต้องให้ 0 คะแนนไปเลย แต่ถ้าน้อยกว่า 30% หรือ 40% มากๆ ก็ให้คะแนนเพิ่มขึ้น ส่วนข้ออื่นๆ ก็ให้ลองประเมินเอา ตามตัวอย่าง ดังนี้

สมมติ : รายได้ประมาณ 40,000 บาทต่อเดือน รถราคา 600,000 บาท (ผ่อนต่อเดือนประมาณ 7,700 บาท ไม่มีภาระหนี้สินอื่น (19.25% ของรายได้) มีภรรยา และลูก 1 คน อาศัยอยู่ย่านที่ค่อนข้างไกลจากรถไฟฟ้า

กรณีนี้ คะแนนรวมกรณีซื้อรถ สูงกว่า กรณีไม่ซื้อรถ ดังนั้น ควรตัดสินใจซื้อรถ คุ้มค่ากว่า

https://money.sanook.com/510079/

![200 เรื่องน่ารู้ สำหรับคนใช้รถ[Chapter3]](https://www.insurancethai.net/wp-content/uploads/car-charpter3.jpg)

เว็บไซต์ อินชัวรันส์ไทยดอทเน็ต เผยแพร่ข้อมูลด้านประกันภัย เพื่อประโยชน์ต่อสาธารณะชน "เลือกสินค้าประกันที่ดี เลือกตัวแทน/นายหน้า ที่ดี มีความรู้ ช่วยเหลือเราได้ เลือกบริษัทประกันภัยที่มีธรรมภิบาล"

- ดัดแปลงรถยนต์

- 7 ปัจจัย ก่อนซื้อรถ

- รถหายต้องผ่อนต่อไหม?

- ประมูลซากรถ เอามาทำอะไร? ธุรกิจรับซื้อซากรถ!!!

- รถกระบะ รหัส 210 รหัส 320 ต่างกันอย่างไร

- 5 อันดับรถยนต์ที่ถูกขโมยมากที่สุด ในกรุงเทพฯ

- รถหาย ยังต้องผ่อนต่อหรือไม่?

- การพ่วงแบตเตอรี่รถยนต์

- การเปลี่ยนแบตเตอรี่

- สัญญาณ 7 ประการที่ผู้ขับขี่ควรรู้

- เกรดน้ำมันเครื่อง

- น้ำมันเครื่องที่เหมาะกับรถยนต์

- น้ำมันเครื่องสังเคราะห์ 100% มีคุณภาพคุ้มกับราคาหรือไม่?

- ทำไมจึงเจาะจงน้ำมันเครื่องสูตรสังเคราะห์?

- น้ำมันเครื่อง เรื่องง่ายๆ

- การใช้น้ำมันเครื่องที่มีคุณภาพต่ำแต่เปลี่ยนบ่อยดีกว่าหรือไม่?

- ขั้นตอนการเปลี่ยนถ่ายน้ำมันเครื่อง

- น้ำมันเครื่อง

- ลักษณะรถยนต์ ปรับแต่ง ผิดหรือถูกแค่ไหน ในพระราชบัญญัติ จราจรทางบก พ.ศ. 2522

- น้ำมันเครื่องอะไรดีที่สุด