ประกันอุบัติเหตุส่วนบุคคล

ประกันอุบัติเหตุส่วนบุคคล การประกันภัยอุบัติเหตุ เป็นการประกันภัยที่ให้ความคุ้มครองต่อผู้เอาประกันภัยในกรณีที่ผู้เอา ประกันภัย ประสบอุบัติเหตุได้รับความบาดเจ็บทางร่างกาย และหากผลของการบาดเจ็บนั้นส่งผลให้ผู้เอาประกันภัยต้องเข้ารับการรักษา พยาบาล หรือรุนแรงถึงขั้นทุพพลภาพ สูญเสียอวัยวะ หรือเสียชีวิต บริษัทประกันภัยจะเข้ามารับภาระค่าใช้จ่ายที่เกิดขึ้นจาก การรักษาพยาบาลของผู้เอาประกันภัย หรือจ่ายค่าทดแทนให้แก่ผู้เอาประกันภัยหากผู้เอาประกันภัยต้องสูญเสียอวัยวะ ทุพพลภาพ หรือเสียชีวิต

กรมธรรม์มีกี่แบบ แต่ละแบบแตกต่างกันอย่างไร

การประกันภัยอุบัติเหตุแบ่งออกเป็น 3 กรมธรรม์ ได้แก่ กรมธรรม์ประกันภัยอุบัติเหตุส่วนบุคคล กรมธรรม์ประกันภัยอุบัติเหตุกลุ่ม และกรมธรรม์ประกันภัยอุบัติเหตุสำหรับนักเรียน นิสิต และนักศึกษา

กรมธรรม์ประกันภัยอุบัติเหตุส่วนบุคคลนั้นใช้สำหรับการประกันภัยเฉพาะบุคคล คนเดียวเท่านั้น ส่วนกรมธรรม์ประกันภัยอุบัติเหตุกลุ่มใช้สำหรับกลุ่มบุคคล ที่มีการรวมตัวกันไว้ก่อนแล้ว เช่น กลุ่มพนักงานของบริษัท DOI จำกัด กลุ่มข้าราชการของกรมการประกันภัย เป็นต้น มิใช่กลุ่มที่รวมตัวกันขึ้นเพื่อทำการประกันภัยเท่านั้น และกรมธรรม์ประกันภัยแบบนักเรียน นิสิต นักศึกษานั้นจะเป็นการทำประกันภัยกลุ่มโดยที่สถาบันการศึกษาเป็นผู้จัดทำให้ แก่นักเรียน นักศึกษาในสังกัด

การประกันอุบัติเหตุมีแบบความคุ้มครองให้เลือกอย่างไร

ในกรมธรรม์ประกันภัยอุบัติเหตุส่วนบุคคล และอุบัติเหตุกลุ่มนั้น จะมีแบบให้เลือก 2 แบบ คือ แบบ อบ. 1 และ แบบ อบ. 2 ซึ่งแบบ อบ. 1 จะให้ความคุ้มครองน้อยกว่าแบบ อบ. 2 กล่าวคือ

แบบ อบ. 1 จะมีความคุ้มครองให้เลือกซื้อ 4 ความคุ้มครอง ได้แก่

1. การเสียชีวิต สูญเสียอวัยวะ/สายตา การทุพพลภาพถาวรสิ้นเชิง

2. การทุพพลภาพชั่วคราวสิ้นเชิง

3. การทุพพลภาพชั่วคราวบางส่วน และ

4. การรักษาพยาบาล

ส่วนแบบ อบ. 2 จะให้ความคุ้มครองเพิ่มจาก อบ. 1 คือ การสูญเสียนิ้ว การสูญเสียการรับฟังเสียง/การพูดออกเสียง และการทุพพลภาพถาวรบางส่วน

สำหรับในกรมธรรม์ประกันภัยสำหรับนักเรียน นิสิต และนักศึกษานั้น จะมีเฉพาะแบบ อบ. 1 เท่านั้น

การประกันอุบัติเหตุ โดยปกติแล้วจะให้ความคุ้มครองรวมถึงการถูกฆ่า หรือ ถูกทำร้ายร่างกายด้วย ไม่ว่าการถูกฆ่าหรือถูกทำร้ายร่างกายจะเป็นโดยเจตนา หรือไม่ก็ตาม อย่างไรก็ตามหากผู้เอาประกันภัยเห็นว่า ตนไม่มีความเสี่ยงภัยในการถูกฆ่า หรือถูกทำร้ายร่างกาย ก็สามารถที่จะไม่เอาประกันภัยในส่วนนี้ได้ โดยผู้เอา

ประกันภัยก็จะได้รับส่วนลดเบี้ยประกันภัยไป

ข้อยกเว้นการจ่ายผลประโยชน์

การประกันภัยอุบัติเหตุ จะมุ่งให้ความคุ้มครองที่เป็นความเสี่ยงภัยพื้นฐานของคนโดยทั่วไปเท่านั้น

ดังนั้นจึงมีการกำหนดข้อยกเว้นในกรมธรรม์ที่จะไม่คุ้มครองในเหตุการณ์บางอย่าง อาทิเช่น

1. การกระทำของผู้เอาประกันภัยขณะอยู่ภายใต้ฤทธิ์สุราหรือยาเสพติด

2. การฆ่าตัวตาย พยายามฆ่าตัวตาย หรือการทำร้ายร่างกายตนเอง

3. การแท้งลูก

4. สงคราม การปฏิบัติ การกบฎ

5. การจลาจล การนัดหยุดงาน การที่ประชาชนก่อความวุ่นวายลุกฮือต่อต้านรัฐบาล

6. การแผ่รังสีหรือกัมมันตภาพรังสีจากเชื้อเพลิงนิวเคลียร์ อาวุธนิวเคลียร์

7. การเล่นหรือแข่งกีฬาอันตราย เช่น การดำน้ำ การเล่นบันจี้จั๊มพ์ เล่นสกี การแข่งรถ แข่งเรือ แข่งสเก็ต เป็นต้น

8. ขณะขับขี่หรือโดยสารรถจักรยานยนต์

9. ขณะที่โดยสารอยู่ในเครื่องบินที่มิใช่สายการบินพาณิชย์ เช่น เฮลิคอปเตอร์

10. ขณะที่เข้าร่วมการทะเลาะวิวาท ก่ออาชญากรรม หรือหลบหนีการจับกุม

11. ขณะที่เข้าปราบปรามหรือปฏิบัติการทางสงครามหากผู้เอาประกันภัยเป็นทหาร ตำรวจ หรืออาสาสมัคร

ข้อยกเว้นการจ่ายผลประโยชน์เปลี่ยนแปลงได้หรือไม่

หากผู้เอาประกันภัยต้องการให้ได้รับความคุ้มครองในเหตุการณ์ที่ระบุไว้ในข้อ ยกเว้นก็สามารถที่จะจ่ายเบี้ยประกันภัย เพิ่มเติมเพื่อขอขยายความคุ้มครองได้ แต่ทั้งนี้การขอขยายความคุ้มครองนั้นสามารถทำได้เพียง 5 กรณีเท่านั้น ได้แก่

1. การขับขี่หรือโดยสารรถจักรยานยนต์

2. การจลาจล การนัดหยุดงาน

3. การสงคราม

4. การโดยสารอากาศยานที่มิได้ประกอบการโดยสายการบินพาณิชย์

5. การเล่นหรือแข่งกีฬาอันตราย

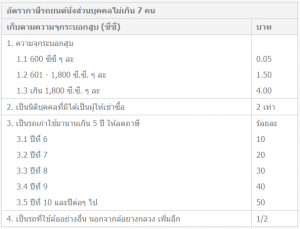

ค่าเบี้ยประกันภัยอุบัติเหตุขึ้นอยู่กับปัจจัยอะไรบ้าง

เบี้ยประกันภัยอุบัติเหตุจะขึ้นอยู่กับปัจจัยดังนี้

1. กลุ่มคน

การทำประกันภัยแบบกลุ่มจะถูกกว่าการทำประกันภัยรายบุคคลโดยเฉพาะอย่างยิ่ง หากกลุ่มคนมีจำนวนมากเบี้ยประกันภัยก็จะยิ่งต่ำลง เช่น จำนวนคน 20 – 49 คน จะได้ลดเบี้ยประกันภัย 10 % จำนวนคน

200 – 999 คน ได้ลดเบี้ยประกันภัย 25 % เป็นต้น

สำหรับการประกันภัยกลุ่มนักเรียน นิสิต นักศึกษานั้นเบี้ยประกันภัยจะต่ำกว่ากลุ่มบุคคลทั่วไปแต่ทั้งนี้เบี้ยประกัน ภัย จะแตกต่างกันตามระดับการศึกษาด้วย โดยการศึกษาระดับอนุบาลและประถม เบี้ยประกันภัยจะต่ำสุด สูงขึ้นมาคือระดับมัธยม ต่อมาคือระดับอุดมศึกษา และสายอาชีพจะมีเบี้ยประกันภัยสูงสุดสำหรับในการประกันภัยกลุ่มนักเรียน

2. อาชีพ

การแบ่งชั้นอาชีพในการรับประกันภัยจะแบ่งเป็น 4 ชั้น ได้แก่

อาชีพชั้น 1 ส่วนใหญ่ทำงานประจำในสำนักงาน

อาชีพชั้น 2 ปฏิบัติงานที่ใช้วิชาชีพที่ต้องทำงานกลางแจ้งตลอดเวลา

อาชีพชั้น 3 ปฏิบัติงานด้านช่าง กระบวนการผลิต ที่มีการใช้เครื่องจักรกลหนัก ผู้ใช้แรงงาน การเดินทาง หรือทำงานนอกสำนักงานเป็นประจำ

อาชีพชั้น 4 อาชีพพิเศษที่มีความเสี่ยงสูงมากกว่าชั้นอื่น ๆ เป็นพิเศษ เช่น นักแสดงผาดโผน

ในการแบ่งชั้นอาชีพดังที่กล่าวมาแล้ว อาชีพชั้น 1 จะเป็นชั้นอาชีพที่มีความเสี่ยงภัยต่ำที่สุด เบี้ยประกันภัยก็จะต่ำกว่าอาชีพชั้นอื่น ๆ ในขณะที่อาชีพชั้น 4 เป็นอาชีพที่มีความเสี่ยงภัยสูงที่สุด เบี้ยประกันภัยก็จะสูงกว่าอาชีพอื่น ๆ ดังนั้น อาชีพที่มีความเสี่ยงภัยต่ำ เช่น คนทำงานในสำนักงาน เบี้ยประกันภัยก็จะต่ำกว่าอาชีพที่มีความเสี่ยงภัยสูง เช่น วิศวกร คนขับรถ คนส่งเอกสาร

3. อายุ

คนที่อายุเกินกว่า 60 ปี เบี้ยประกันภัยจะสูงกว่าคนที่อายุต่ำกว่า 60 ปี

4. ความคุ้มครองที่เลือกซื้อ

ผู้เอาประกันภัยสามารถเลือกซื้อความคุ้มครองเฉพาะบางอย่างก็ได้ เช่น ต้องการเพียงการเสียชีวิตสูญเสียอวัยวะ และทุพพลภาพ โดยไม่เอาความคุ้มครองค่ารักษาพยาบาลก็ได้ ซึ่งแน่นอนว่าเบี้ยประกันภัยก็จะแปรตามความคุ้มครองที่ต้องการ

5. ความคุ้มครองเพิ่มเติม

หากผู้เอาประกันภัยต้องการขยายความคุ้มครองไปถึงภัยที่มีการยกเว้นในกรมธรรม์ประกันภัยได้แก่ การ ขับขี่หรือโดยสารรถจักรยานยนต์ การเล่นหรือแข่งกีฬาอันตราย การโดยสารเฮลิคอปเตอร์ การจลาจล/นัดหยุดงาน สงคราม ด้วยแล้วเบี้ยประกันภัยก็จะเพิ่มสูงขึ้น

6. จำนวนเงินเอาประกันภัยที่กำหนด

เบี้ยประกันภัยจะผันแปรตามจำนวนเงินเอาประกันภัยด้วย ดังนั้น ในกรณีการซื้อผลประโยชน์ค่ารักษาพยาบาล ต้องกำหนดจำนวนเงินเอาประกันภัย ให้เหมาะสม หากซื้อไว้มากเกินความจำเป็นก็จะเป็นการจ่ายเบี้ยประกันภัยโดยไม่จำเป็น

7. การกำหนดจำนวนความรับผิดส่วนแรก

หากผู้เอาประกันภัยยินยอมรับความเสียหายส่วนแรกเองบางส่วนในกรณีของค่ารักษาพยาบาลเบี้ย ประกัน ภัยก็จะต่ำลง หากผู้เอาประกันภัยยินยอมให้บริษัทงดจ่ายผลประโยชน์ กรณีการทุพพลภาพชั่วคราวในช่วงสัปดาห์แรก ๆ เบี้ยประกันภัยก็จะต่ำลง

กรมธรรม์ประกันภัยอุบัติเหตุส่วนบุคคลของแต่ละบริษัทเป็นมาตรฐานเดียวกันหรือไม่มีหลักการในการพิจารณาเลือกซื้ออย่างไร

กรมธรรม์ประกันภัยอุบัติเหตุเป็นมาตรฐานเหมือนกันทุกบริษัท แต่ทั้งนี้ อัตราเบี้ยประกันภัยที่บริษัทใช้มีความแตกต่างกัน ดังนั้นผู้ที่ต้องการซื้อประกันภัย ต้องพิจารณาในด้านต่าง ๆ ดังนี้

1. พิจารณาแบบความคุ้มครองระหว่าง แบบ อบ. 1 และ อบ. 2 โดย แบบ อบ. 2 จะมีความคุ้มครองที่กว้างกว่า และน่าจะมีความเหมาะสมกับผู้ทำงานด้านช่าง หรืองานฝีมือที่เกี่ยวข้องกับการใช้นิ้ว

2. พิจารณาความต้องการของตน โดยเฉพาะอย่างยิ่งจำนวนเงินที่จะเอาประกันภัย ต้องเหมาะสมกับรายได้ (ประมาณ 10 เท่าของรายได้ต่อปี)

3. พิจารณาเบี้ยประกันภัยระหว่างบริษัทประกันภัยต่าง ๆ และเปรียบเทียบกันหลาย ๆ บริษัท

4. พิจารณาฐานะของบริษัทประกันภัย / และวิธีการดำเนินงานของบริษัท

หากเกิดภัยขึ้นตามเงื่อนไขในกรมธรรม์ผู้เอาประกันภัยควรปฏิบัติเช่นไรจึงจะมีสิทธิ์ในการเรียกร้องค่าสินไหมทดแทน

เมื่อผู้เอาประกันภัยประสบอุบัติเหตุต้องแจ้งให้บริษัทประกันภัยทราบโดย ทันที และนำหลักฐานอาทิเช่น ใบเสร็จแสดงรายการค่ารักษาพยาบาล รายงานของแพทย์ ใบแจ้งความ ใบมรณะบัตร เป็นต้น ส่งมอบให้บริษัทประกันภัย

เว็บไซต์ อินชัวรันส์ไทยดอทเน็ต เผยแพร่ข้อมูลด้านประกันภัย เพื่อประโยชน์ต่อสาธารณะชน "เลือกสินค้าประกันที่ดี เลือกตัวแทน/นายหน้า ที่ดี มีความรู้ ช่วยเหลือเราได้ เลือกบริษัทประกันภัยที่มีธรรมภิบาล"

- อบ1 อบ2 ต่างกันอย่างไร?

- การประกันอุบัติเหตุส่วนบุคคล ( Personal Accident Insurance )

- ประกันอุบัติเหตุส่วนบุคคล

- ประกันอุบัติเหตุการเดินทาง

- มีโรคประจำตัว ทำ ประกันอุบัติเหตุ ได้ไหม?

- ประกันภัยอุบัติเหตุ คืออะไร

- ข้อยกเว้นการจ่ายผลประโยชน์ประกันอุบัติเหตุ

- ประกันภัยอุบัติเหตุส่วนบุคคลของแต่ละบริษัทเป็นมาตรฐานเดียวกันหรือไม่

- ซื้อประกันอุบัติเหตุ (PA) มากกว่า 1 กรมธรรม์ ,เคลมได้ทุกกรมธรรม์หรือไม่?

- ประกันภัยอุบัติเหตุ ประเภทต่างๆ

- การประกันอุบัติเหตุ มีแบบความคุ้มครองให้เลือกอย่างไร?

- ผู้เอาประกันภัยควรปฏิบัติอย่างไร จึงจะมีสิทธิ์ในการเรียกร้องค่าสินไหมทดแทน

- ค่าเบี้ยประกันภัยอุบัติเหตุ ขึ้นอยู่กับปัจจัยอะไร

- การประกันอุบัติเหตุส่วนบุคคล

- การประกันอุบัติเหตุส่วนบุคคล (Personal Accident Insurance)

- ประกันอุบัติเหตุ(Personal accident)