ประกันโควิด บริษัทไหนคุ้มค่าที่สุด

ประกันโควิด หรือ ประกันไวรัสโคโรนา เป็นประกันเฉพาะโรคที่ออกมาเพื่อให้ความคุ้มครอง เกี่ยวกับ โรคโควิด19 จาก virus corona หรือ เชื้อCovid

โดยประกันโควิด เป็นการรับประกัน 1 ปี เช่นเดียวกับประกันสุขภาพ และ เป็นการ รับประกันโรคแบบเฉพาะเจาะจง เบี้ยประกันจึงไม่สูง เป็นแบบ รายปี ตั้งแต่ปีละ 99 บาท แต่ที่น่าสนใจก็จะเป็น ประมาณ 500 บาท/ปี เจอจ่าย 100,000

ประกันหลายแห่งอาจรับประกันและมีผลบังคับความคุ้มครองทันทีหลังจากได้รับชำระเบี้ยประกันเป็นที่เรียบร้อย แต่ประกันบางตัวอาจกำหนดเงื่อนไขไม่คุ้มครองสภาพที่เป็นมาก่อนการทำประกัน

ขณะนี้ บางบริษัทประกัน มีการปิดรับ

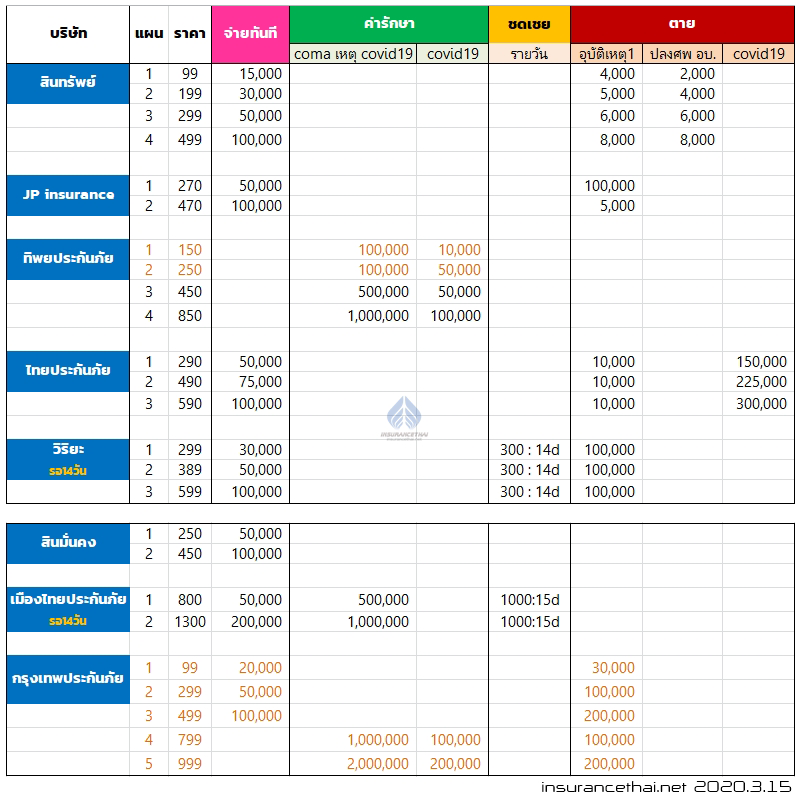

รวมประกันโควิด จากทุกบริษัท เบี้ยประกันต่อปี

ในตารางเปรียบเทียบผลประโยชน์ ด้านบน ปัจจุบันมีหลายบริษัทได้ยกเลิกการขาย และมีการปรับเปลี่ยนแผนประกัน เช่น สินทรัพย์ เมืองไทยประกันภัย เป็นต้น

ขณะนี้ บางบริษัทยกเลิก และ ปรับเปลี่ยน แผนประเดิมกันแล้ว ล่าสุด เมืองไทยประกันภัย ยกเลิกแผนเดิมที่เจอแล้วจ่าย สูงสุด 200,000 เปลี่ยนเป็นเน้นคุ้มครองค่ารักษา และ เจอจ่าย เหลือ 30,000 โดยมีการจำกัดบางอาชีพ

ซื้อผิดชีวิตเปลี่ยน!!

สิ่งที่ต้องตรวจสอบก่อนซื้อประกันโควิดจากบริษัทประกันต่างๆ คือ ต้องดูความต้องการของเราว่า ซื้อเพื่ออะไร เพราะ แผนประกันต่างๆมีความคุ้มครองแตกต่างกัน โดยพบว่ามีความคุ้มครอง ดังต่อไปนี้

1. คุ้มครองชีวิตกรณีเสียชีวิต ซึ่งมีหลายสาเหตุจากการเสียชีวิต

เสียชีวิต จากโรคโควิด / เสียชีวิตจากโรคที่ไม่ใช่โควิด / เสียชีวิตจากอุบัติเหตุ

2. เจอเชื้อแล้วจ่ายทันที

3. คุ้มครองค่ารักษา ซึ่งมีทั้งค่ารักษาจาก สาเหตุของเชื้อโควิด ทำให้มีอาการโคม่า และ การรักษาจากตัวเชื้อโดยตรง ฯลฯ

4. ชดเชยรายได้ระหว่างนอนรักษาตัวที่โรงพยาบาล

เลือกซื้อประกันโควิดแบบไหนดี?

จากแผนประกันโควิด ของบริษัทประกันทั้งหมด พอจะแบ่งวัตถุประสงค์หลักได้สองอย่าง

1.สำหรับกรณีที่ต้องการรับเป็นเงินก้อน เมื่อพบเชื้อ

2.สำหรับกรณีต้องการค่ารักษาพยาบาล

แล้วทั้งสองกรณีมีความแตกต่างกันอย่างไร?

1.กรณีเจอเชื้อโควิดแล้วจ่ายทันที ผู้เอาประกันจะได้เงินก้อน ตามแผนที่ได้ทำไว้ เช่น 100,000 บาท เงินจำนวนนี้สามารถเอาไปรักษาตัวหรือ จะเก็บไว้ใช้กรณีอื่นๆได้ด้วย เช่น หากเรามีประกันสุขภาพอยู่แล้ว ก็ใช้ประกันสุขภาพของตัวเองรักษา แล้วก็เอาเงินนี้ไปใช้จ่ายตามต้องการ

2.กรณีที่ต้องการค่ารักษาพยาบาล แบบนี้เหมาะกับผู้เอาประกัน ที่ต้องการค่ารักษาในวงเงินที่สูงขึ้น เช่นแผนของเมืองไทยประกันภัย ทิพยประกันภัย และ กรุงเทพประกันภัย แต่ จะรักษาในโรคที่เป็นอาการโคม่า แสดงว่า ถ้าไม่โคม่าก็ยังคงใช้วงเงินในการรักษาโรคโควิดที่ใกล้เคียงหรือเท่ากับ กรณีที่1 (เจอเชื้อแล้วรับเลย) แถมยังต้องจ่ายเบี้ยเเพงอีก นอกจากนี้ หากทำไว้หลายบริษัทก็จะเบิกซ้ำซ้อนไม่ได้ ต่างกับกรณีแรกที่เจอปุ๊บจ่ายทันที (ทำกี่บริษัทก็จ่ายทุกบริษัท)

เหตุผลอะไรที่ควรซื้อประกันโควิด?

– ประกันสุขภาพเดิมอาจจะมีวงเงินรักษาไม่เพียงพอ

– ต้องการชดเชยรายได้รายวัน (ซื้อประกันชดเชยรายได้ก็ได้)

– ต้องการเงินก้อน กรณีต้องหยุดงาน เช่น ขณะกักตัว

– เพื่อความอุ่นใจ ความสงบทางใจ

เบี้ยประกันไม่สูง ปีละ 99 บาท – 1,300 บาท (update 2020/3/15)

จำเป็นต้องซื้อประกันโควิดไหม?

ไม่มีความจำเป็น เพราะประกันสุขภาพคุ้มครองโรคโควิด รวมถึง ประกันสังคม และ ประกันสุขภาพถ้วนหน้า หรือ บัตรทอง30บาท ก็คุ้มครองด้วย

หากจะซื้อให้รีบซื้อแต่เนิ่นๆ เนื่องจาก เมื่อเข้าสู่ระยะที่เสี่ยงสูงขึ้น (สถานการณ์แย่ลง) อาจมีการปรับเปลี่ยนเงื่อนไขการรับประกัน เช่น ขณะนี้มีบางบริษัทไม่รับบางอาชีพ ได้แก่ บุคลากรทางการแพทย์ นักบิน ฯลฯ

เป็นไปได้ว่า อนาคตอาจจะมีเงื่อนไขในการสมัครเพิ่มขึ้น เช่น

– ไม่รับบุคคลที่อยู่ในแต่ละโซนที่เสี่ยง

– มีการขอข้อมูลสำหรับรายที่มีญาติที่อาศัยอยู่ด้วยกันแล้วเคยเป็นโรคดังกล่าว

– การแถลงประวัติสุขภาพ ผู้มีรอยโรคเดิมที่เกี่ยวกับระบบหายใจ

– เพิ่มเงื่อนไข สภาพที่เป็นมาก่อนการทำประกัน (pre-existing condition)

ทั้งนี้ขึ้นอยู่กับ ความเสี่ยงที่เกิดขึ้น ที่บริษัทประกันนำมาใช้เป็นปัจจัยในการพิจารณา ไม่ว่าจะเป็นสถานที่ เวลา สถานการณ์ อายุ เพศ อาชีพ และอาจจะมีการปรับเบี้ยเพิ่ม หรือ กรณีที่เกิดการระบาดหนัก อาจจะมีการยกเลิกการขาย และ เนื่องจากโรคดังกล่าวเป็น โรคอุบัติใหม่ นั่นแปลว่า อาจจะมีเหตุการณ์ที่บริษัทประกันเองก็คาดไม่ถึง อันจะส่งผลต่อเงื่อนไขความคุ้มครองในอนาคตสำหรับคนที่จะซื้อก็ได้

เมื่อมีคนซื้อในเวลาเดียวกันมาก ระบบอาจจะรองรับไม่ไหว ระบบออนไลน์ ประสิทธิภาพลดลง หรือ ล่มไปเลย หรือ อาจจะมีการหยุดระบบชั่วคราว

ผู้ซื้ออาจต้องเลือกทำรายการในช่วงที่คนน้อย เช่น หลังเที่ยงคืนจนถึงเช้า หรือ ซื้อผ่านช่องทางอื่น แต่ก็จะยังคงมีปัญหาเรื่องจำนวน เจ้าหน้าบริษัทไม่เพียงพอต่อการบริการ (ขนาดเวลาปกติบางครั้งยังโทรติดยาก) โทรศัพท์ ไลน์ อีเมล อาจจะไม่สามารถตอบกลับได้

ตอนนี้บางบริษัทปิดการขายชั่วคราวไปแล้ว

โคโรนาไวรัสสายพันธุ์ใหม่ (SARS-CoV-2)

โคโรนาไวรัสสายพันธุ์กลุ่มอาการทางเดินหายใจเฉียบพลันรุนแรง 2 หรือ Severe acute respiratory syndrome coronavirus 2 (SARS-CoV-2) หรือชื่อที่องค์การอนามัยโลกประกาศใช้ชั่วคราว คือ โคโรนาไวรัสสายพันธุ์ใหม่ 2019 (2019-nCoV) ชื่อที่รู้จักทั่วไป คือ “โคโรนาไวรัสอู่ฮั่น” หรือ “ไวรัสปอดอักเสบอู่ฮั่น” เป็นไวรัสติดต่อที่ทำให้เกิดการติดเชื้อทางเดินหายใจ ซึ่งเป็นสาเหตุของการระบาดของ โรคติดเชื้อโคโรนาไวรัส 2019 (COVID-19) ในปี พ.ศ. 2562–2563

องค์การอนามัยโลกได้ระบุชื่อของโรคที่เกิดจากไวรัสนี้ว่า “COVID-19” ซึ่งย่อมาจาก “coronavirus disease 2019” หรือ โรคติดเชื้อโคโรนาไวรัส 2019

บริษัทคิดอะไร ลูกค้าคิดอะไร

ทำไมเจอแล้วจ่าย จึงอาจถือว่าดีที่สุดในเวลานี้?

1.โรคติดเชื้อโควิดนี้ประกันสุขภาพคุ้มครองปกติ รวมถึง ประกันสังคม และ ประกันสุขภาพถ้วนหน้า (30บาท)

2.หากซื้อประกันโควิดแบบรักษาพยาบาลเป็นไปได้ว่า อาจจะไม่ได้ใช้หากเดิมมีประกันสุขภาพของตัวเองอยู่แล้ว ที่คุ้มครองเพียงพอ แต่ก็มีสิทธิ์เลือกใช้ได้

3.เจอแล้วจ่าย ลูกค้าจะได้เงินก้อนแน่นอน เอาไปทำอะไรก็ได้

ทำไมบางบริษัทประกัน ยกเลิกการขาย?

บริษัทประกันที่ยกเลิกการขาย ในบางกรณีต้องการลดความเสี่ยงขาดทุน เมื่อปัจจัยเสี่ยงเปลี่ยนไป หรือ ยกเลิกแผนปรับเปลี่ยนออกแผนใหม่ บางบริษัทมีโควต้าเต็ม เช่นตั้งเป้าไว้ 100,000 ราย บริษัทตั้งงบความเสี่ยง สำหรับทำโปรเจคการขาย ซึ่งคำนวณจากกรณีที่เลวร้ายที่สุด (Worst case ) ว่าจะขาดทุนเท่าไร กรณีดีที่สุด (Best case) จะกำไรเท่าไร ซึ่งใช้สถิติการติดเชื้อที่มีในขณะนั้น

สมมติ คุ้มครอง100,000 จ่ายเบี้ย 500 ( เท่ากับ 0.5% )

ถ้าซื้อ 100,000 คน เบี้ยรวม 50,000,000 บาท

ถ้าประชากรในประเทศนั้น ติดเชื้อ 1% หมายความว่า บริษัทประกันมีโอกาสขาดทุนมากกว่ากำไร

หากขณะนี้ติดชื้อ 7000 คน จากประชากร 70 ล้าน = 0.0001%

เราจะเห็นว่า บริษัทได้ 0.5% แต่ มีโอกาสเสีย 0.0001% ตามหลักสถิติ แต่การคิดแค่นั้นยังไม่เพียงพอ เพราะ คนที่ซื้อคือคนที่คิดว่าจะเสี่ยง ไม่ใช่ทุกคนจะซื้อหมด ดังจะเห็นได้จากการตรวจเชื้อ 5000 ราย คิดเชื้อ 1% กว่าๆ ดังนั้นตัวเลขที่ใกล้เคียงงที่จะนำมาคำนวณความเสี่ยงของบริษัทว่าจะกำไรหรือขาดทุนในโครงการนี้ เขาจะต้องนำเอาสถิติอื่นๆประกอบอีกด้วย

เราอาจจะสงสัยทำไมต้องจำกัดการขายด้วย ขายได้เยอะไม่ดีเหรอ คำตอบคือ ประกันแต่ละประเภทมีความเสี่ยงแตกต่างกัน ยิ่งเป็นความเสี่ยงใหม่ๆที่ไม่เคยเจอ หรือ ควบคุมขอบเขตยาก หรือ มีปัจจัยที่เปลี่ยนไปเร็วและหลากปัจจัย จำเป็นต้องประเมินความเสี่ยงอย่างใกล้ชิด

ปัจจจัยเสี่ยงที่อาจถูกนำมาใช้ในสมการ เช่น ความหนาแน่นประชากร ภูมิศาสตร์ ภูมิอากาศ พฤติกรรม สถิติ การรักษาโรค การระบาด นโยบายของรัฐ และปัจจัยเชิงลึกอื่น เช่นเรื่องของ DNA ของมนุษย์ที่แตกต่างกันตามเชื้อชาติ เป็นต้น

ประกันผวา ทุจริตเคลม ( จ่ายประกัน ครึ่งหมื่น แต่รับเกือบล้าน )

ประกัยภัยส่อเลิกกรมธรรม์โควิด ประเภท เจอ จ่าย จบ หวั่นความเสี่ยงการทุจริตเคลม หลังพบการซื้อหลายกรมธรรม์ ทุนประกันรวม สูง 500,000 – 850,000 บาท เพียงลงทุนจ่ายเบี้ย แค่ 5,000 บาท ประกันคิดว่า บางคนอาจยอมเสี่ยงพลีชีพ เพื่อรับเงินผลประโยชน์ เหตุความร้ายแรงของโรคไม่ได้มาก เป็นแล้วไม่ได้ตาย ถ้ารักษาแต่เนิ่นๆ

อย่างไรก็ตาม คำว่าทุจริตเคลม ในความเป็นจริง การกระทำดังกล่าวของผู้เอาประกนไม่ได้มีความผิดตามกฏหมาย หรือ เงื่อนไขของบริษัทประกันแต่อย่างใด แต่คำนี้อาจจะตีความในแง่ของ ความคิดด้านลบ

การรักษา COVID-19

ยา ฟาวิพิราเวียร์ (Favipiravir) หรือ T-705 หรือ อาวิแกน (Avigan) งเป็นยารักษาไข้หวัดใหญ่ ที่สามารถรักษาผู้ป่วยโควิด 19 ได้อย่างดี เป็นยาที่รักษาผู้ป่วยในไทยอยู่แล้ว ยาไม่ได้ฆ่าไวรัส มีผลช่วยในการยับยั้งการแตกตัวของเชื้อไวรัส แต่ในการรักษาโควิด 19 จากเชื้อไวรัสโคโรน่า ไม่สามารถใช้ยาตัวเดียวได้ ต้องใช้ยาร่วมกับตัวอื่น ๆ หนึ่งเคสผู้ป่วยโควิด 19 ต้องใช้ 70 เม็ด ตอนนี้มี 40,000 เม็ด กำลังนำเข้าอีก ราวแสนเม็ด

เว็บไซต์ ติดตาม covid-19

https://gisanddata.maps.arcgis.com/

http://covid19.th-stat.com/

https://covidtracker.5lab.co/

https://facebook.com/coronavirus_info

https://covid-19.kapook.com/

no related articles to display.

เว็บไซต์ อินชัวรันส์ไทยดอทเน็ต เผยแพร่ข้อมูลด้านประกันภัย เพื่อประโยชน์ต่อสาธารณะชน "เลือกสินค้าประกันที่ดี เลือกตัวแทน/นายหน้า ที่ดี มีความรู้ ช่วยเหลือเราได้ เลือกบริษัทประกันภัยที่มีธรรมภิบาล"

- ค่าแพทย์ หรือ ค่าหมอเยี่ยมไข้

- ถาม-ตอบ ประกันภัยโควิด COVID-19

- โบรกเกอร์ประกันภัยรายใหญ่ เขาทำการตลาดยังไง?

- ประกันโควิด บริษัทไหนคุ้มค่าที่สุด

- ครบสัญญาประกันชีวิตผลตอบแทนไม่ตรงกับกรมธรรม์

- ขอให้มีการทบทวนการจ่ายสินไหม

- ประกันไวรัสโคโรนา

- การอยู่รอดของบริษัทประกันภัย 2020

- รูปแบบการคิดเบี้ยประกันภัย ในอนาคต

- คปภ. หน้าที่ 3 อย่าง

- ร้องเรียนบริษัทประกันภัย หากไม่ได้รับความเป็นธรรม ถูกเอาเปรียบ

- ประกันโฆษณาเกินจริง-หลอกลวง ผู้บริโภค

- การอยู่รอดของตัวแทนประกันภัย 2020 [5]

- การอยู่รอดของตัวแทนประกันภัย 2020 [4]

- Customer กับ Client

- การอยู่รอดของตัวแทนประกันภัย 2020 [3]

- การอยู่รอดของตัวแทนประกันภัย 2020 [2]

- การอยู่รอดของตัวแทนประกันภัย 2020 [1]

- สิ่งที่ ตัวแทนประกัน กับ ลูกค้า คุยกันไว้ นานๆไปอาจจะลืม

- รายการลดหย่อนภาษี 2562