ธุรกิจประกันชีวิต 2561 (2018)

Bancassurance ช่องทางบุกเบิกฐานลูกค้ากลุ่มใหม่

ธนาคารพาณิชย์ร่วมกับบริษัทประกันชีวิต ได้นำเสนอผลิตภัณฑ์ประกันชีวิตที่มีลักษณะใกล้เคียงกับเงินฝากประจำระยะยาว ทำให้บริษัทประกันสามารถขยายฐานลูกค้าบางกลุ่มที่ตัวแทนประกันชีวิตเข้าไม่ถึง หรือให้ความเชื่อถือองค์กรเช่นธนาคารมากกว่าบุคคลที่เป็นตัวแทน

บริษัทประกันชีวิต-ธนาคารพาณิชย์-ลูกค้า

การขายประกันผ่านธนาคารพาณิชย์ ทั้งสามฝ่าย ต่างได้รับประโยชน์เต็มเม็ดเต็มหน่วย

– บริษัทประกันมีรายจ่ายจากค่าธรรมเนียมที่ให้กับธนาคารพาณิชย์ที่ขายประกันให้บริษัทในอัตราแตกต่างกันตามระยะเวลาที่เอาประกัน แต่สูงสุดไม่เกิน 40% ของเบี้ยประกันภัยรับปีแรก ซึ่งทำให้บริษัทสามารถรับรู้รายจ่ายขั้นสูงที่แน่ชัด และนำมาคำนวณผลตอบแทนที่คาดว่าจะจ่ายให้กับลูกค้าและอัตราเบี้ยประกันภัยที่เหมาะสมกับรายจ่ายดังกล่าว

– ธนาคารมีรายได้จากค่าธรรมเนียม และ ค่าวางผลิตภัณฑ์ ซึ่งบางธนาคารมีรายได้ เป็นหลักหลายหมื่นล้านเลยทีเดียว

– ลูกค้ามีโอกาสเลือกซื้อประกันแบบที่เข้าใจง่าย เน้นการออมทรัพย์ ได้รับสิทธิประโยชน์ทางภาษี และตัดคนกลางคือตัวแทนนายหน้าออกไป

อย่างไรก็ตาม เราพบว่า ช่องทางธนาคาร พนักงานที่เสนอผลิตภัณฑ์ประกันชีวิต จำนวนมากไม่มีความรู้ความเข้าใจในตัวสินค้าดังกล่าวมากพอ ทำได้แค่เพียงการขายเสนอผลประโยชน์แบบง่ายๆ ไม่สามารถวางแผนการเงิน อนาคต ความเหมาะสมให้กับลูกค้าได้ นอกจากนี้ ยังมีเจ้าหน้าที่ธนาคารหลายแห่ง ที่หลอกลวงลูกค้าว่า เป็นการฝากเงิน ทำให้ลูกค้าเข้าใจผิด และ หากต้องการยกเลิกในภายหลังต้องสูญเสียเงินไปเป็นจำนวนมาก ไม่เหมือนการฝากธนาคารโดยทั่วไป

การขายผิดเงื่อนไขดังกล่าว สามารถร้องเรียนไปที่ธนาคาร หรือ บริษัทประกันเจ้าของสินค้า หรือ คปภ หรือ ศศง ได้ หรือ ติดต่อตัวแทนประกันชีวิตที่คุณรู้จักเพื่อให้ความช่วยเหลือ

ช่องทางการขายผ่านตัวแทนประกันชีวิต เท่ากับ ช่องทางการขายผ่านธนาคาร (bancassurance)

ช่องทางการขายผ่านธนาคารพาณิชย์ หรือ Bancassurance ได้รับความนิยมเมื่อเทียบกับช่องทางการขายอื่นที่มีมายาวนานกว่า แต่กลับไม่ได้รับความนิยม เช่น การขายผ่านไปรษณีย์ และการขายผ่านโทรศัพท์ (Tele Marketing) direct mail แม้ช่องทางธนาคารจะสามารถผลิตเบี้ยประกันได้เป็นจำนวนมาก แต่ช่องทางการขายผ่านตัวแทนประกันชีวิต (Agents) ก็ยังคงเป็นหนึ่งในช่องทางหลักของธุรกิจประกันชีวิต ทั้งนี้พบว่าบางบริษัทประกันชีวิตมีการยกเลิกช่องทางการจัดจำหน่ายผ่านตัวแทนประกันชีวิตไปแล้ว ซึ่งมักจะเป็นบริษัทประกันชีวิตขนาดเล็กมีจำนวนตัวแทนน้อยมาก

Ref.

https://www.insurancethai.net/bancassurance/

https://www.cymiz.com/insurance/bancassurance.htm

Bancassurance จากคำว่า “Bank Insurance Model” ซึ่งเป็นชื่อเรียกของรูปแบบการขายประกันชีวิตผ่านธนาคารพาณิชย โดยธนาคารพาณิชย์ทำหน้าที่เป็นนายหน้าขายประกันให้กับบริษัทประกันต่างๆ ซึ่งการดำเนินการดังกล่าวได้รับอนุญาตจากธนาคารแห่งประเทศไทย (ธปท.) ให้ธนาคารพาณิชย์ทำธุรกิจที่เกี่ยวข้องกับการประกันภัยได้เพิ่มขึ้น ได้แก่ การให้บริการแนะนำ เผยแพร่แผ่นพับโฆษณาของบริษัทประกันภัย รวมถึงการเป็นนายหน้าประกันภัย ซึ่งการเป็นนายหน้าประกันภัยนี้ธนาคารพาณิชย์ก็จะต้องได้รับใบอนญาตจากสำนักงาน คปภ. ก่อนเช่นกัน รวมทั้ง ต้องปฏิบัติตามหลักเกณฑ์ที่สำนักงานคปภ. และ ธปท. กำหนด

การทำตลาดผ่านช่องทาง Bancassurance มีการเติบโตสูงมาก ทั้งในประเทศไทยและต่างประเทศ โดยบริษัทประกันใช้เครือข่ายของธนาคารพาณิชยท์ เช่น สาขาที่กระจายอยู่ทั่วประเทศ และทำตลาดไปยังฐานลูกค้าของธนาคารพาณิชย์เองอีกด้วย บริษัทประกันก็จะจ่ายผลประโยชน์ให้กับธนาคารตามเงื่อนไขที่ตกลงกัน อย่างไรก็ตาม เราพบว่า ในระยะแรกของการทำตลาดในรูปแบบนี้ บริษัทประกันจะดีลกับธนาคารในเครือของตัวเอง เช่น กรุงเทพประกันชีวิต จะดีลกับ ธนาคารกรุงเทพ / กสิกร+เมืองไทยประกันชีวิต / ทหารไทย+ไทยประกันชีวิต … เมื่อธุรกิจมีการพัฒนามากขึ้น ในปัจจุบัน ธนาคารซึ่งเป็นช่องทางที่มีประสิทธิภาพและสามารถผลิตเบี้ยประกันได้จำนวนมาก จึงมีอำนาจต่อรอง โดยพบว่า ธนาคารบางแห่งดีลกับบริษัทประกันชีวิตที่ไม่ใช่ในเครือของตัวเอง เช่น ธนาคารกรุงเทพดีลกับ AIA นั่นทำให้ปิดฉาก bancassurance อันรุ่งเรืองของ กรุงเทพประกันชีวิต ไปในบัดดล จนกรุงเทพประกันชีวิต หันกลับมาให้ความสำคัญกับช่องทางตัวแทนประกันชีวิตมากขึ้น ซึ่งพบว่า จะมีสัดส่วนการตลาดที่ตั้งเป้าไว้ที่ 30%

หากคุณซื้อประกันชีวิตผ่านช่องทางธนาคาร จำไว้ว่า ธนาคารพาณิชย์เป็นเพียงนายหน้าขายประกันให้กับบริษัทประกันเท่านั้น

การซื้อประกันชีวิตผ่านตัวแทนนายหน้า บริษัทประกันมีรายจ่ายให้กับคนกลางหรือตัวแทนนายหน้าในหลายระดับขั้นตามโครงสร้างของแต่ละบริษัทประกัน ทำให้มีค่าใช้จ่ายสูงกว่าการขายประกันผ่านธนาคาร และยากต่อการประเมินค่าใช้จ่ายรวมที่แท้จริงต่อการขายกรมธรรม์แต่ละฉบับ

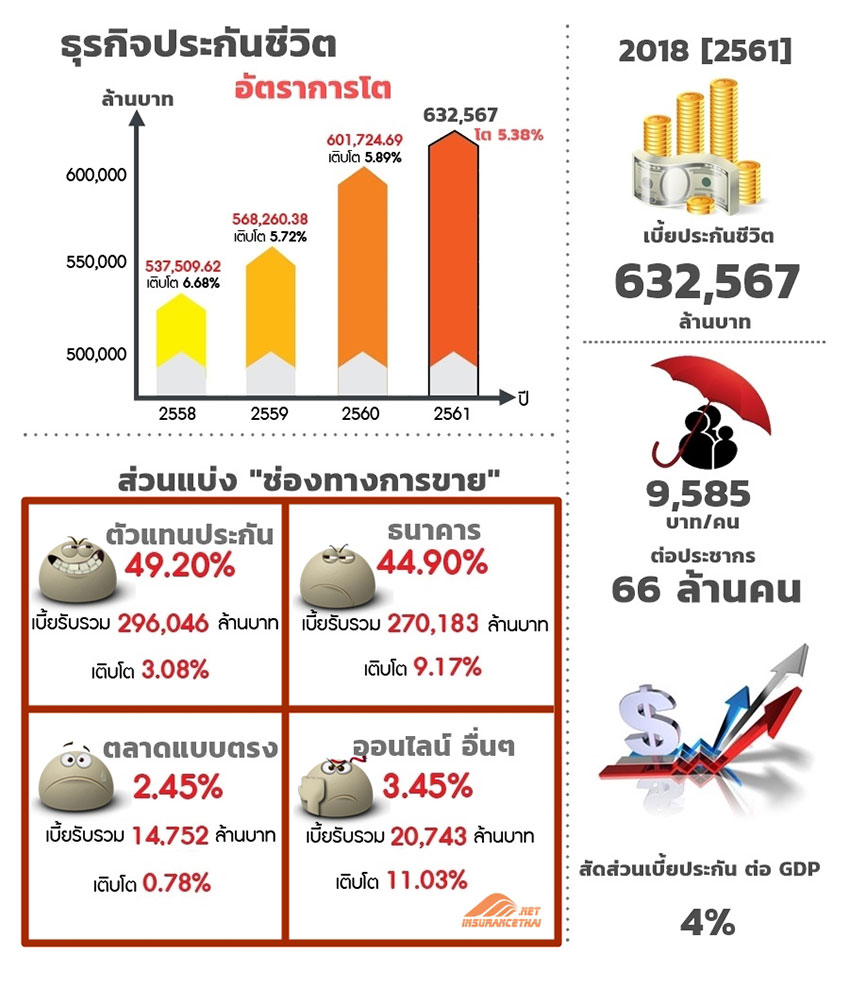

เนื่องจากระบบตัวแทนนายหน้า เป็นช่องทางหลักสำคัญของงานขายประกันมาเป็นเวลานาน ตั้งแต่อดีต ทำให้ส่วนแบ่งการตลาดส่วนใหญ่ของการขายประกัน ยังคงต้องพึ่งพาระบบตัวแทนนายหน้าเป็นหลักต่อไป แต่ปัจจุบัน ด้วยตัวเลขส่วนแบ่งการตลาดที่แสดงจะเห็นได้ว่า ช่องทางหลักที่สำคัญอีกช่องทางคือ การขายผ่านธนาคารนั่นเอง

ทาง insurancethai.net เห็นว่า ในอนาคต ทุกบริษัทประกันจะเปลี่ยนการตลาดไปสู่ออนไลน์และลงทุนกับเทคโนโลยีดังกล่าว สำหรับเป็นช่องทางการขายเหลักต่อไป เพราะ คำถามเดียวที่คุณต้องรู้ตอนนี้ คือ ในเมื่อบริษัทประกันภัยมีศักยภาพ พร้อมทั้ง บุคลากรประจำ ที่สามารถควบคุมค่าใช้จ่ายและจ่ายถูกกว่าช่องทางตัวแทน และมีทรัพยากรพร้อมสรรพในด้านทุน และ การตลาดในยุคโซเชียลมีเดียรุ่งเรืองเช่นนี้ ทำไมไม่ไปขายเอง!!!

เว็บไซต์ อินชัวรันส์ไทยดอทเน็ต เผยแพร่ข้อมูลด้านประกันภัย เพื่อประโยชน์ต่อสาธารณะชน "เลือกสินค้าประกันที่ดี เลือกตัวแทน/นายหน้า ที่ดี มีความรู้ ช่วยเหลือเราได้ เลือกบริษัทประกันภัยที่มีธรรมภิบาล"

- อัพเดทวงการประกัน 2025/10/14

- ค่าแพทย์ หรือ ค่าหมอเยี่ยมไข้

- ถาม-ตอบ ประกันภัยโควิด COVID-19

- โบรกเกอร์ประกันภัยรายใหญ่ เขาทำการตลาดยังไง?

- ประกันโควิด บริษัทไหนคุ้มค่าที่สุด

- ครบสัญญาประกันชีวิตผลตอบแทนไม่ตรงกับกรมธรรม์

- ขอให้มีการทบทวนการจ่ายสินไหม

- ประกันไวรัสโคโรนา

- การอยู่รอดของบริษัทประกันภัย 2020

- รูปแบบการคิดเบี้ยประกันภัย ในอนาคต

- คปภ. หน้าที่ 3 อย่าง

- ร้องเรียนบริษัทประกันภัย หากไม่ได้รับความเป็นธรรม ถูกเอาเปรียบ

- ประกันโฆษณาเกินจริง-หลอกลวง ผู้บริโภค

- การอยู่รอดของตัวแทนประกันภัย 2020 [5]

- การอยู่รอดของตัวแทนประกันภัย 2020 [4]

- Customer กับ Client

- การอยู่รอดของตัวแทนประกันภัย 2020 [3]

- การอยู่รอดของตัวแทนประกันภัย 2020 [2]

- การอยู่รอดของตัวแทนประกันภัย 2020 [1]

- สิ่งที่ ตัวแทนประกัน กับ ลูกค้า คุยกันไว้ นานๆไปอาจจะลืม