เปรียบเทียบประกันสุขภาพ แอกซ่าประกันภัย vs เอ็ทน่าประกันสุขภาพ

AXA vs AETNA

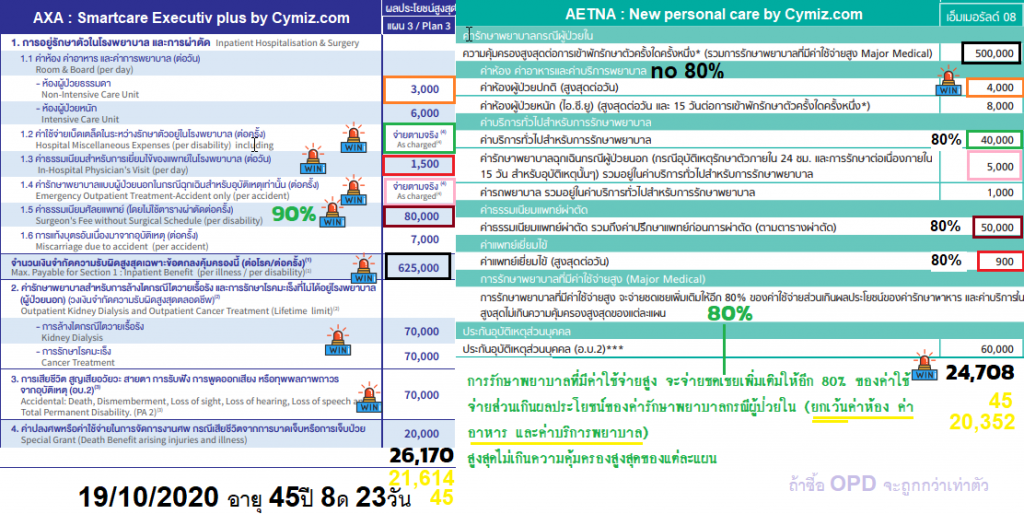

AXA : Smart Care Executive Plus

AETNA : New Personal Care

การซื้อประกันสุขภาพ ต้องดูถึงข้อมูลรอบด้าน

อ่าน https://www.insurancethai.net/insurance-purchase-scripture/

การเปรียบเทียบแผนประกันแผนประกัน

- นำแต่ละความคุ้มครอง เปรียบเทียบกัน

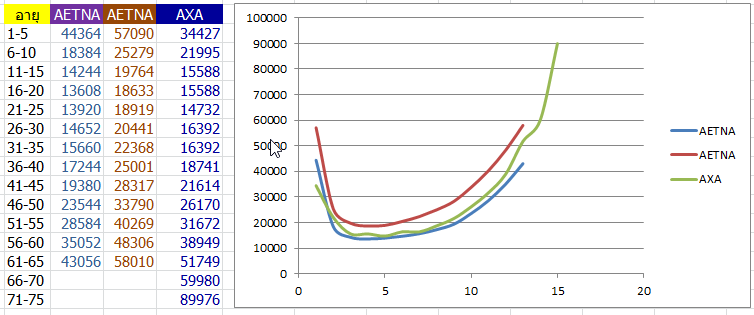

- เปรียบเทียบเบี้ยประกัน อาจจะพล๊อตเป็นกราฟเพื่อดูแนวโน้ม

- ประกันสุขภาพที่ดี จะต้องคุ้มครองยาวนาน และ รับประกันการต่ออายุ

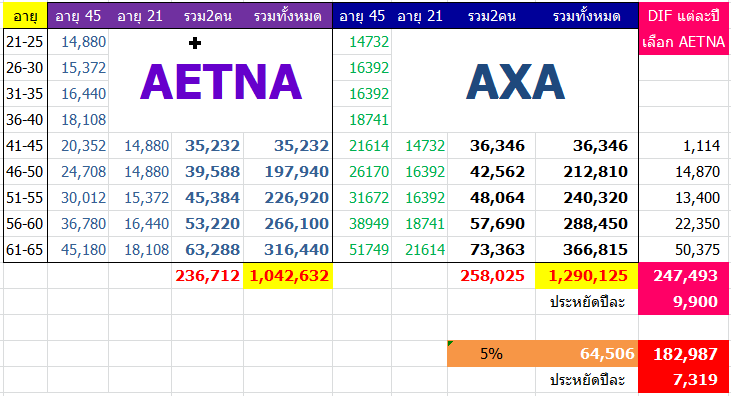

โจทย์นี้ ลูกค้าอายุ 45 และ ลูกสาว อายุ 21 ปี ต้องการค่าห้องประมาณ 3000 , 4000 ขึ้นไป ค่ารักษารวมประมาณ 500,000 ต่อครั้งต่อโรค

สิ่งที่สองแผนประกัน ของ สองบริษัทประกันภัยนี้ให้ได้ ครอบคลุมความต้องการ และ ยังคุ้มครองยาวนาน รับประกันการต่ออายุ อีกด้วย รวมถึงการคุ้มครองที่เป็นลักษณะการเหมาจ่าย ที่ยังมี การคุ้มครองวงเงินค่ารักษาสูงให้อีกด้วย โดย axa ให้ที่ 90% aetna ให้ 80%

จากตารางถ้าแผน 3 ของ AXA ให้ค่าห้องเป็น 4000 ก็จะจบได้ที่ AXA เลย เบี้ยประกันสูงกว่านิดหน่อยไม่ใช่ประเด็น แต่กรณีที่ค่าห้องรักษาอยู่ที่ 5000 หากเข้า โรงพยาบาล ถ้าใช้ axa ต้องเพิ่มเงินอีก 2000 ต่อวัน หากเป็น aetna ต้องจ่ายเพิ่มวันละ 1000 จึงเป็นปัญหาที่คิดยากสักหน่อยว่าอันไหนคุ้มกว่า

การคิดราคาเบี้ยประกันทั้งหมด เพื่อเปรียบเทียบกันก็จะได้ตามรูปนี้

วิธีการเลือก

- เอา OPD ไหม? ถ้าเอา ให้เลือก AETNA เพราะ มีเบี้ยประกันถูกกว่า AXA เท่าตัว

- จะเบาหรือหนัก ต้องจ่ายค่าห้องส่วนเกินแน่ๆ วงเงินทั้งสองที่เอาอยู่

- สิ่งที่กังวลที่สุด เมื่อป่วย ของคุณ คือ อะไร?

- ความคุ้มค่า ของค่าห้องกับค่าเบี้ย โดยส่วนมาก เบี้ยประกันมักแพงที่ค่าห้อง การจะรู้ว่าค่าห้องที่สูงขึ้นนี้ ต้องเพิ่มเบี้ยประกันภัยเท่าไร อาจจะหาจากส่วนต่างของแผนประกัน หรือ ดูเบี้ยประกันชดเชยรายได้ของบริษัทประกันต่างๆ อยู่ที่ราว 1000 ต่อวัน พบกว่า ต้องจ่ายอีกราว 3200 แสดงว่า การเปรียบเทียบนี้ เบี้ยของ AETNA ถูกกว่า เพระาได้ห้องถึง 4000 ขระที่ส่วนต่างของผลประโยชน์ไม่ได้แตกต่างกันมากนัก

- ความคุ้มครองอื่นๆของ axa ที่เกินมา อาจไม่จำเป็น และ วงเงินเกินมาแสนกว่า ก็อาจไม่จำเป็นก็ได้ ซึ่งก็ขึ้นกับความคุ้มครองที่แต่ละคนต้องการอีก

ถ้าคิดตามตัวเลขก็ต้อง AETNA มองโอกาส%การใช้งาน เลือกกรณีที่ใช้งานจริง ค่าห้องต้องจ่ายแน่ๆ สรุป AETNA ได้ แต่ว่า … การจะตอบได้ว่า อันไหนคุ้มกว่า ต้องดูว่า เป็น A or B ซึ่งเรื่องนี้ไม่มีใครรู้

A ถ้ารักษาวงเงินสูง AXA คุ้มกว่า 90-80% และยังมีจ่ายตามจริงในหัวข้อย่อยเลย

B ถ้ารักษาปกติ AETNA คุ้มกว่า เพราะค่าห้องมากกว่า

ถ้าสุขภาพดี คือ แทบไม่ได้ใช้เลย AETNA เพราะ จ่ายทิ้งน้อย

และถ้าสุขภาพดีไม่ได้ใช้เลย ก็เป็นการทิ้งเงินประกันสุขภาพของคุณไปเป็นล้านเลยทีเดียว

แต่เคสนี้มีโซลูชั่นที่ไม่คาดคิดเกิดขึ้น คือ พบว่า ถ้าลดแผนลงมาอีกสัก 1 แผน (AXA) เบี้ยประกันจะจ่ายลดลงไปราว 25% ซึ่งมากพอที่จะมาชดเชยกับค่าห้อง ที่ยังไงแล้วก็ต้องจ่ายเพิ่ม 1000-2000 หากซื้อสองแผนเดิมดังกล่าว และวงเงินค่ารักษาต่อครั้งต่อโรค ก็เพียงพอต่อความต้องการ คือ 500,000

สำหรับ การซื้อสุขภาพหากคุณไม่ต้องการความคุ้มครองยาวนานอะไรมาก ก็มีแผนประกันที่อาจถูกกว่านี้ ลองปรึกษานายหน้าประกันภัยของคุณดู

เว็บไซต์ อินชัวรันส์ไทยดอทเน็ต เผยแพร่ข้อมูลด้านประกันภัย เพื่อประโยชน์ต่อสาธารณะชน "เลือกสินค้าประกันที่ดี เลือกตัวแทน/นายหน้า ที่ดี มีความรู้ ช่วยเหลือเราได้ เลือกบริษัทประกันภัยที่มีธรรมภิบาล"

- เปรียบเทียบประกันสุขภาพ แอกซ่าประกันภัย vs เอ็ทน่าประกันสุขภาพ

- แอกซ่า 3Free

- ประกันรถยนต์ ชั้น3บวก 3plus 3+ แอกซ่าประกันภัย

- ประกันรถยนต์ ชั้น2บวก 2plus 2+ แอกซ่าประกันภัย

- ประกันภัยรถยนต์ ชั้น1พิเศษ save D แอกซ่าประกันภัย

- ประกันภัยรถยนต์ ชั้น1 แอกซ่าประกันภัย (AXA)

- เอ็ทน่า โอปอล

- เอ็ทน่า บียอนด์ เพอร์ซันนัลแคร์

- เอ็ทน่า แพลทินั่ม

- เอ็ทน่า-เพอร์ซันนัลแคร์

- เอ็ทน่า – ซันชายน์

- เอ็ทน่า – เอ็กซ์ตร้าแคร์

- เอ็ทน่า ประกันสุขภาพ

- ประกันอุบัติเหตุ สบายใจ My PA แอกซ่าประกันภัย

- ประกันสุขภาพ สมาร์ทแคร์ เอ็กเซ็กคิวทีฟ สมาร์ทแคร์ ออพติมั่ม – แอกซ่าประกันภัย

- แอกซ่าประกันภัย

- การประกันภัยผู้เล่นกอล์ฟ แอกซ่าประกันภัย

- การประกันภัยแผ่นกระจก แอกซ่าประกันภัย

- การประกันภัยโจรกรรม axa

- ประกันสุขภาพ smartcare executive แอกซ่าประกันภัย