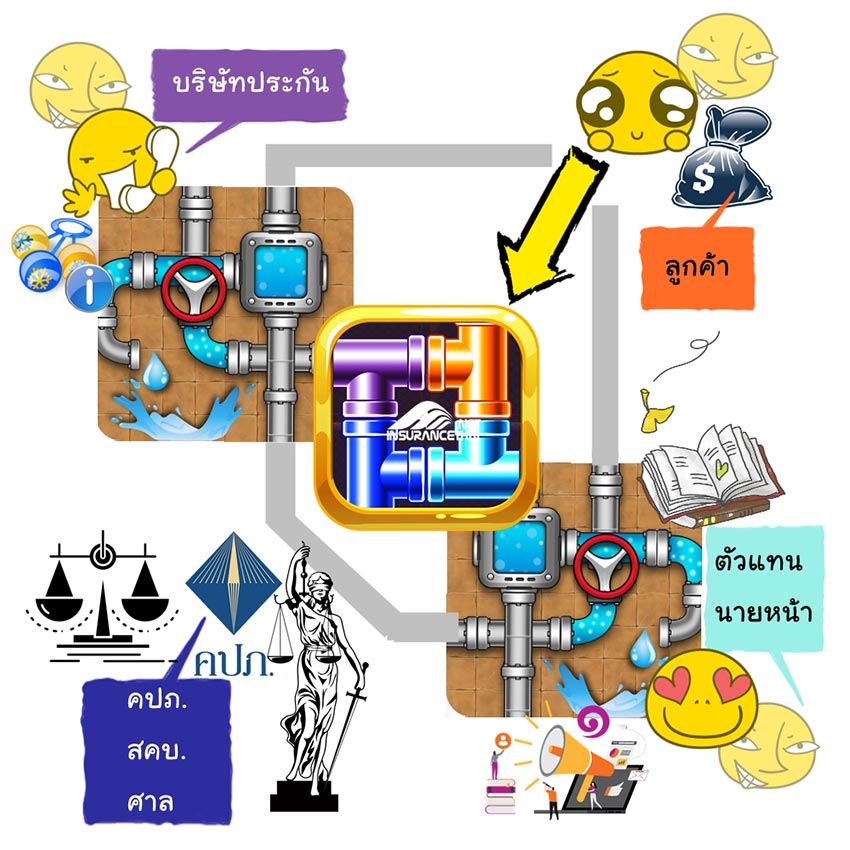

ผู้เอาประกัน ตัวกลาง บริษัทประกัน

ลูกค้า (หรือ ผู้เอาประกัน จาก ประชากรไทยราว70ล้าน ไม่รวมต่างชาติ)

บริษัทประกันภัย (ประมาณ 85แห่ง)

ตัวกลาง (ตัวแทน/นายหน้า ประมาณ 500,000)

หน่วยงานกลาง (คปภ,สคบ,ศาล)

ปัจจุบัน อัตราส่วนการถือกรมธรรม์อยู่ที่ประมาณ 100 คน : 37ฉบับ

ตัวกลาง (ตัวแทน/นายหน้า)

ตัวกลาง (ตัวแทน/นายหน้า) ซึ่งหมายถึง ช่องทางการขายที่ไม่ใช่บริษัทประกันเจ้าของสินค้า แต่ในปัจจุบัน จะพบกว่า บริษัทประกันภัยเอง ก็ได้ตั้งบริษัท นายหน้าขึ้นมา เพื่อขายสินค้าประกันภัยของตนเอง เรียกว่า in-house brokers

ทำไมต้องมีตัวกลาง?

จุดประสงค์แต่เดิมของการมีตัวกลาง นั้นเป็นไปเพื่อ เป็นช่องทางการจัดจำหน่าย หรือ ช่องทางการขายนั่นเอง แต่ก่อนนั้น ประกันภัยไม่ได้แพร่หลาย การขาย และ การทำการตลาดไม่ได้ง่าย เพราะเป็นสินค้าที่ไม่มีตัวตน จับต้องไม่ได้ พิสูจน์ลำบาก ต้องอาศัยความเชื่อถือไว้วางใจ ในการซื้อขายกัน อีกทั้ง ประกันภัยเป็นเรื่องที่ต้องอาศัยความรู้ความเข้าใจในตัวสินค้า การอธิบาย รวมถึง ต้องใช้ทักษะในการขายสูงกว่า การเสนอสินค้าโดยทั่วไป

แต่ในปัจจุบัน การศึกษาของประชาชนคนในชาติดีขึ้น และมีข้อมูล เงื่อนไข เกี่ยวกับตัวสินค้าเผยแพร่มากขึ้น (แต่ก็มีประกันบางประเภทที่ หาอ่านข้อมูลได้ไม่ง่าย) และที่สำคัญที่สุดเป็นจุดเปลียนก็ว่าได้ ที่ทำให้ธุรกิจไม่เพียงประกันภัยจะทำการตลาดง่ายขึ้น ก็คือ การมา ของยุค Social อย่างเช่น facebook นั่นเอง (ก่อนหน้านี้เป็นยุคเว็บไซต์)

แล้ว ตัวแทน/นายหน้า ในปัจจุบัน มีประโยชน์อะไร?

1.ประโยชน์ต่อบริษัทประกันภัย

ช่วยเผยแพร่ข้อมูล และขายสินค้าประกันภัย แม้ว่าปัญหาการขายประกันและการทำการตลาดในอดีตได้มีทางออกสำหรับธุรกิจแล้วก็ตาม จะพบว่า บางบริษัทประกันยกเลิกช่องทางการขายประกันชีวิตผ่านตัวแทน บางบริษัทประกันปรับเปลี่ยนความสำคัญ ปรับเปลี่ยนสัดส่วน ของช่องทางการจัดจำหน่าย ผ่านตัวแทน เช่น เมื่อก่อนขายผ่านตัวแทน/นายหน้า 100% ต่อมาก็เหลือ 50% หรือ 30% เป็นต้น โดยแนวโน้มไปในทางการขายด้วยตัวเอง

2.ประโยชน์ต่อผู้ซื้อประกันภัย

ตัวแทน/นายหน้า จะมีประโยชน์อย่างมากต่อผู้ซื้อประกันภัย หรือ ลูกค้า ในแง่การให้คำปรึกษา ช่วยเหลือ แก้ไขปัญหา ประสานงาน เพราะ มีความรู้ในด้านนี้ อย่างไรก็ตาม ผู้ซื้อประกันภัย สามารถซื้อตรงกับบริษัทประกันได้ แต่อาจจะมีเงื่อนไขการซื้อที่แตกต่างกันได้

ตัวอย่าง ถ้าคุณซื้อประกันรถยนต์ตรงกับบริษัทประกัน คุณต้องชำระเงินในทันที ทำเองทุกอย่าง แต่หากซื้อผ่านตัวแทน/นายหน้า ก็อาจไม่จำเป็นต้องชำระเงิน เพราะ ตัวแทน/นายหน้าทำสัญญากับบริษัทประกัน มีความรับผิดชอบและเครดิตกันอยู่ พูดง่ายๆ เช่น กรณีจะต่ออายุรถยนต์ที่จะหมดอายุเร็วๆนี้ ก็เพียงแต่ส่งอีเมลไป ก็คุ้มครองทันที ไม่ต้องจ่ายเงินก็ได้ หรือ แค่ยกหูโทรศัพท์ไป แล้วบอกว่า ต่ออายุรถคันนี้ ก็ใช้ได้แล้ว

หน่วยงานกลาง

หลักๆเราจะพบว่าหน่วยงานที่ดูประกันภัย ได้แก่ คปภ. หรือ สำนักงาน คปภ. คือ สำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย (คปภ.) เป็นหน่วยงานของรัฐที่ไม่เป็นส่วนราชการและไม่เป็นรัฐวิสาหกิจ มีฐานะเป็นนิติบุคคลทำหน้าที่ ดำเนินงานตามนโยบายที่กำหนด โดยคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย

ซึ่งมักจะไกล่เกลียนข้อพิพาท หรือ การตัดสินข้อพิพาทโดยวิธีอนุญาโตตุลาการ แต่ คำตัดสินของ คปภ.ไม่มีสภาพบังคับเหมือนกฏหมาย แต่ก็มีกฏและแนวทางปฏิบัติอยู่ หากไม่จบก็ต้องไป หน่วยงานกลางอื่น เช่น ศาล หรือ อาจ ร้องเรียนไปยัง สคบ. ก่อนก็ได้

ถ้าตัดตัวกลางออกจากระบบไป

จะส่งผลเสียต่อลูกค้า ผู้ซื้อประกัน และจะทำให้บริษัทประกันจะได้เปรียบมากขึ้น ไม่มีใครคอยปรึกษา ตรวจสอบ

ถ้าไม่มีหน่วยงานกลาง หรือ หน่วยงานกลางไร้ประสิทธิภาพ

ลูกค้าประกันภัย จะลำบาก ถูกยำเละ (โดยบริษัทประกันที่ไร้ธรรมภิบาล) เพราะ อย่าลืมว่าสินค้าประกันนั้น ออกเงื่อนไข โดยบริษัทประกัน และ บริษัทประกันเองก็เป็นผู้พิจารณาจ่ายสินไหม

ผู้เขียน อยู่ในแวดวงประกันภัย ทั้งสายประกันชีวิต และ สายประกันวินาศภัย กว่า 20 ปี ---- การประกันภัย ระบบการทำงาน บริษัทประกันภัย การขายผ่านช่องทางต่างๆ เผยแพร่ข้อมูลเพื่อประโยชน์ต่อสาธารณะชน

- ค่าลดหย่อนประกันชีวิต/ประกันชีวิตแบบบำนาญ/ประกันสุขภาพ

- ประกันความรับผิดผลิตภัณฑ์ หรือ ประกันความรับผิดสินค้า ใช้เกณฑ์ใดในการคำนวณเบี้ยประกัน?

- เบี้ยประกันชีวิตขึ้นอยู่กับอายุและเพศ

- การซื้อประกันภัย

- สไตล์ ของบริษัทประกัน สำคัญอย่างไร

- ยกเลิกกรมธรรม์ประกันชีวิตที่ซื้อผ่านทางโทรศัพท์

- กรณีที่เคลมประกันรถยนต์ได้ (ประกันชั้น1)

- สอบถามข้อมูลการทำประกันของตัวเอง

- กู้เงินจากกรมธรรม์ ต้องทำอย่างไร

- อันดับบริษัท, ประกันภัยรถยนต์ ปี 2562 (2019)

- การแบ่งกลุ่มรถในการทำประกันภัย

- Non-med : การทำประกันชีวิตโดยไม่ตรวจสุขภาพ (non-medical insurance)

- จ่ายเงินค่าเสียหายเองเพื่อไม่ให้เบี้ยประกันรถยนต์เพิ่มในปีหน้า!!

- ผลประโยชน์กับความถูกต้อง วงการประกันภัย

- คปภ. เพิ่มความคุ้มครอง พรบ. จาก 300,000 เป็น 500,000 บริษัทประกันจะทำอย่างไร

- ตรวจสอบว่ารถมีประกันไหม? ทำประกันไว้ที่ไหน?

- เคลมฝ่ายถูก ไม่ง่ายเสมอไป

- วงเงินค่าซ่อมประกันรถ ฝ่ายถูกใช้ของใคร

- วัฏจักรกรมธรรม์ประกันชีวิต

- ผู้เอาประกัน ตัวกลาง บริษัทประกัน