วิธีลดเบี้ยประกันรถยนต์

1.เปรียบเทียบก่อนซื้อ

สำหรับใครที่มี นายหน้า ดูแลอยู่แล้ว ปล่อยให้เป็นหน้าที่ของเขาไป เพราะนายหน้า จะหาราคา หาเบี้ยประกัน หาข้อเสนอให้เรา สิ่งที่เราต้องทำเพียงแค่ตรวจสอบบ้างเป็นระยะ ดูเบี้ยประกันโดยรวมว่ามีการลดลงบ้างหรือไม่ เพื่อรีเช็คอีกทีก็ได้ ถ้านายหน้าประกันวินาศภัยที่บริการดีเขาต้องรักษาผลประโยชน์ของเราลูกค้าอันเป็นที่รักของเขาอยู่แล้วนั่นเอง

สำหรับใครที่มีตัวแทนดูแล

ตัวแทนประกันภัยนั้นสังกัดเพียงบริษัทเดียว นั่นหมายความว่า เขาจะขายประกันรถยนต์ได้เพียงบริษัทประกันวินาศภัยที่ตัวเองสังกัดอยู่ได้เท่านั้น (กรณีจะส่งงานไปยังบริษัทประกันวินาศภัยอื่นอาจจะต้องส่งในนามคนอื่นไป) กรณีนี้ถ้าตัวแทนเสนอเบี้ยประกันเพียงบริษัทเดียว เราอาจพลาดโอกาสบางอย่างก็เป็นได้

สำหรับใครที่ยังไม่มีนายหน้า/ตัวแทนดูแล

หมายถึงยังไม่มีคนดูแลกันเป็นประจำ หรือ เพิ่งซื้อประกันรถยนต์เป็นครั้งแรก หรือ ไม่ได้คิดจะให้ตัวแทน/นายหน้ามาดูแล หรือ ต้องการดูแลตัวเอง ก็ขอข้อเสนอไปรัวๆเลย ทั้งตัวแทน/นายหน้า หรือ บริษัทประกันวินาศภัยโดยตรง เท่าที่จะติดต่อได้ อีเมล์ไป โทรไปก็แล้วแต่ถนัด เมื่อได้ข้อเสนอมาเเล้วก็นำมาเปรียบเทียบ ผลประโยชน์ และเบี้ยประกันว่าอันไหนคุ้มกว่ากัน ซึ่งแน่นอนว่า ต้องมีความรู้ระดับหนึ่ง อาจหาอ่านเอาตามเว็บทั่วไป ศึกษาเอง สุดท้ายก็เลือกซื้อสักที่หนึ่ง มีปัญหาก็ไปโพสท์ถามในเว็บบอร์ดต่างๆ

ประกันภัยรถยนต์ของแต่ละบริษัทประกันภัย ราคาแตกต่างกัน โบรคเกอร์หรือตัวแทนก็ให้ราคาไม่เท่ากัน

การเลือกบริษัทประกันวินาศภัย ดูจากอะไร?

1.1 ชื่อเสียงของบริษัทประกัน

1.2 งบการเงิน

1.3 การให้บริการ การประสานงานเร็ว

1.4 การแนะนำให้ความรู้ คำปรึกษาและแก้ปัญหาให้เราได้

1.5 มีช่องทางติดต่อที่สะดวก ทันสมัย

1.6 อัตราเบี้ยประกันภัยเป็นธรรม

การเลือกตัวแทน/นายหน้า

1.1 ช่องทางการติดต่อ ยิ่งเยอะยิ่งดี

1.2 มีเว็บไซต์ให้บริการ

1.3 มีอีเมล์

1.4 มี facebook fanpage

1.5 มีไลน์

1.6 มีการติดต่อตอบกลับรวดเร็ว

1.7 รักษาคำมั่นสัญญา

1.8 ไม่มีประวัติเสื่อมเสีย

1.9 มีตัวตนบนอินเตอร์เน็ต

1.10 ทันสมัย ไม่โบราณ เพราะท่านจะล่าหลังตามไปด้วย เช่น ไม่ตามข่าวสาร ,ใช้เครื่องมือโบราณในการทำงาน

1.11 ตามงาน

1.12 ติดต่อได้ และติดต่อง่าย

2.เลือกประเภทความคุ้มครอง (รายละเอียดกรมธรรม์ประกันภัยรถยนต์)

เราควรต้องรู้เรื่องของประเภทประกันรถยนต์ต่างๆ เพื่อจะได้ซื้อความคุ้มครองได้ตรงกับความต้องการ ไม่ว่าจะเป็นประเภทที่ 1, 2, 2+, 3, 3+

– คุ้มครองทรัพย์สินของบุคคลอื่น บาดเจ็บ/ชีวิต

– คุ้มครองการซ่อมรถคันที่เอาประกันภัย

– คุ้มครองรถหาย-ไฟไหม้

ฯลฯ

ดูปัจจัยอื่นๆของเราเอง เช่น สภาพรถยนต์ ลักษณะนิสัยการขับขี่รถยนต์ ระยะทางการใช้งานฯ ระยะเวลาในการใช้รถในแต่ละวัน ความเสี่ยงของเส้นทางที่ขับประจำ ฯลฯ

3.เลือกประเภทการซ่อม (ซ่อมอู่ที่มีมาตรฐานดี แทนซ่อมห้าง) (ซ่อมห้างหรือศูนย์บริการ)

ดูจากรถของเราว่าจำเป็นต้องใช้ซ่อมห้างหรือไม่? ถ้าเรารู้จักอู่ที่ไว้ใจได้ มีมาตรฐานดีที่บริษัทประกันภัยรับรอง มีประวัติดี เป็นอู่ที่มีคอนแทค (contact) หรือก็คือ อยู่ในสมาชิกของบริษัทประกันภัยที่เราเลือกซื้อ และเชี่ยวชาญการซ่อมรถของเรา เราสามารถประหยัดเบี้ยประกันรถยนต์ได้ถึง 10-30% เลยทีเดียว เช่น จากเบี้ย 20,000 บาท เป็น 15,000 บาท ซ่อมอู่ต้องระวังเรื่องชิ้นส่วน บางทีอาจจะเอาของเก่ากว่าปกติ หรือ ของเทียบมาซ่อมอย่าลืมตรวจสอบ อย่างไรก็ตาม การเลือกประเภทเป็นซ่อมศูนย์หรือห้าง มักจะถูกเลือกโดยคนที่มีรถยนต์ใหม่

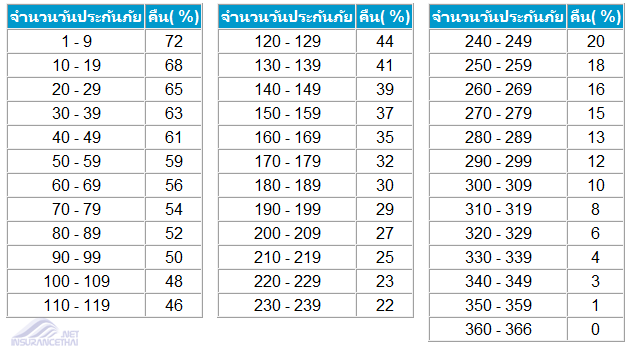

4.กำหนดค่า Deductible หรือ excess เพื่อลดเบี้ย

หากเราเป็นคนขับรถดี รอบคอบ ไม่ประมาท การทำประกันภัยรถยนต์แบบมี Deductible หรือ excess (กำหนดค่าเสียหายส่วนแรกที่ต้องจ่ายเองก่อนเมื่อต้องเคลม) ก็จะประหยัดค่าเบี้ยได้ ซึ่งค่าเสียหายส่วนแรกกำหนดได้สูงสุดที่ 5,000 บาท เช่น

ค่าเบี้ยประกันภัย 15,000 บาท หากระบุค่าเสียหายส่วนแรก 5,000 บาท ค่าเบี้ยประกันภัยจะเหลือ 10,000 บาท กรณีที่เกิดอุบัติเหตุแล้วเราเป็นฝ่ายผิด เราจะต้องจ่ายค่าเสียหายตามจริงแต่ไม่เกิน 5,000 บาท ก่อน แล้วที่เหลือบริษัทประกันภัยจะเป็นผู้รับผิดชอบ และต้องจ่ายอย่างนี้ทุกครั้งที่เกิดการเคลมที่เราเป็นฝ่ายผิด ดังนั้น ถ้าราคาซ่อมไม่เกิน 5,000 บาท เราเอาไปซ่อมเองจะถูกกว่า

5.ระบุชื่อผู้ขับขี่

การระบุชื่อผู้ขับขี่ในกรมธรรม์ประกันภัยรถยนต์ สำหรับรถยนต์นั่ง รถยนต์โดยสารส่วนบุคคล ช่วยให้เบี้ยประกันถูกลงได้ สามารถเลือกระบุชื่อได้ไม่เกิน 2 คน โดยระบุชื่อและอายุของคนขับ อายุผู้ขับขี่มากลดได้มาก , กรณีทีระบุ 2 คน จะได้รับส่วนลดเบี้ยประกันภัยตามช่วงอายุผู้ขับขี่ อายุน้อย

ช่วงอายุ 18-24 ปี ได้รับส่วนลด 5%

ช่วงอายุ 25-35 ปี ได้รับส่วนลด 10%

ช่วงอายุ 36-50 ปี ได้รับส่วนลด 15%

มากกว่าอายุ 50 ปีขึ้นไป ได้รับส่วนลด 20%

6.รักษาประวัติดีมีส่วนลด

ถ้ารถยนต์ของเราไม่เคยมีเคลมที่เป็นฝ่ายผิดเลยในปีที่ผ่านมา หรือมีเคลมแต่ไม่ได้เป็นฝ่ายผิด เราจะได้รับส่วนลดประวัติดี No Claim Bonus (NCB)

ตามลำดับขั้นในแต่ละปี สูงสุดถึง 50% ของเบี้ยประกันในปีที่ต่ออายุ

ขั้นที่ 1 ขับรถดี ปีแรก รับส่วนลด 20%

ขั้นที่ 2 ขับรถดี 2 ปีติดต่อกัน รับส่วนลด 30%

ขั้นที่ 3 ขับรถดี 3 ปีติดต่อกัน รับส่วนลด 40%

ขั้นที่ 4 ขับรถดีติดต่อกันตั้งแต่ 4 ปีขึ้นไป รับส่วนลด 50%

ส่วนลดตรงนี้ขอบริษัทไหนก็ได้ เพราะเป็นข้อบังคับของ คปภ แต่ถ้าเป็นการต่ออายุที่เดิมปกติจะมีระบุในใบเตือนต่ออายุปีต่อ มาให้อยุ่แล้ว ก็เพียงแค่ดูให้แน่ใจ ถ้าไม่มีก็ท้วงไป (ในบางกรณีถ้าลดเบี้ยประกันค่อนข้างน้อย เราจะเจรจาคุยเพิ่มได้ ถ้ามเรามีตัวแทน/นายหน้า ดูแลก็ให้เขาช่วยดูให้)

หากเรามีแจ้งเคลมโดยเป็นฝ่ายผิดหรือไม่มีคู่กรณี เราไม่จะไม่ได้ส่วนรถ หากเราแคลมเป็นเงินมากกว่าที่ทาง บริษัทกำหนด ปกติ 200% ขึ้นไปจะจะถูกคิดเบี้ยเพิ่มจากปีที่แล้ว กรณีนี้อาจลองเปลี่ยนบริษัทประกันภัย โดยปรึกษานายหน้าของท่าน

หากท่านเป็นฝ่ายผิด ส่วนลดประวัติดีจะลดลงทีละขั้น เช่น หากมีประวัติดี 40% และเป็นฝ่ายผิด 1 ครั้ง ส่วนลดก็จะลดลงเหลือ 30%

7.ประกันกลุ่มถูกกว่า (หรือ fleet)

หากมีรถยนต์ตั้งแต่ 3 คันขึ้นไปที่จดทะเบียนนามสกุลเดียวกัน การซื้อประกันภัยกลุ่มจะทำให้ได้ส่วนลด 10% และบางบริษัทหรือองค์กรขนาดใหญ่จะมีนโยบายทำประกันอยู่แล้ว หากซื้อประกันผ่านบริษัท อาจมีโครงการส่วนลดที่ดีด้วย โดยนำรถของตัวเองเข้าไปในกลุ่มนั้น กรณีที่รถยนต์ทำมาหลายปีแล้วได้ส่วนลดค่อนข้างเยอะแล้วการนำเข้ามาใน fleet เบี้ยอาจสูงขึ้น จึงต้องตรวจสอบดูก่อนเสมอ

8.ส่วนลดจากนายหน้าประกัน

โดยปกติบริษัทประกันภัยจะให้ส่วนลดไม่เกิน 10% ของคอมมิชชั่น เมื่อตัวแทนประกันหรือโบรกเกอร์ต้องการทำยอดบางครั้งก็ให้ส่วนลดทำให้ได้เบี้ยถูกที่สุด

แต่ตัวแทนฝนายหน้านั้นจะได้รับคอมมิชั่นที่ลดลง

9.เป็นตัวแทน/นาย เองซะเลย

ถ้ามีเวลาเพียงพอก็สามารถไปสอบใบอนุญาติตัวแทนหรือนายหน้า แล้วก็ขายไปด้วย

10.ส่งงานผ่าน ตัวแทน/นายหน้า

อาจจะเป็นนายหน้าบุคคลธรรมดา นายหน้านิติฯบุคคล โดยไม่ต้องมีใบอนุญาติ ตามกฏหมายก็ถือว่าผิด ไม่สิทธิ์ขาย แต่ในทางปฎิบัติก็มีทำกันได้ ก็เหมือนแนะนำนั่นแหละ เป็นรายได้เสริมไปก็ได้

ระวังมิจฉาชีพ

มีมิจฉาชีพมากมายที่ปลอมตัวเป็นพนักงานประกัน ใช้โบรชัวร์จริงๆ มาถ่ายรูปรถ เก็บหลักฐาน แต่ออกหลักฐานปลอมๆ ให้ดังที่เป็นข่าว กว่าจะรู้ก็ตอนเคลมแล้วไม่มีข้อมูลที่บริษัทประกันภัย

ตรวจสอบใบอนุญาตตัวแทนประกันวินาศภัยหรือนายหน้าประกันวินาศภัย

ซึ่งออกโดยสำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย (คปภ.)

และหากไม่ได้รับกรมธรรม์ประกันภัยภายใน 15 วัน นับแต่วันชำระเบี้ยประกันภัยให้ติดต่อไปที่บริษัทประกันที่ทำประกันภัยโดยตรง แนะนำให้ชำระเงินตรงกับบริษัทประกัน กรณีที่ไม่เคยซื้อใช้บริการกัน

อย่าทำประกันกับมือสมัครเล่น

เป็นไปได้ให้หลีกเลี่ยงการทำประกันกับ ตัวแทน/นายหน้า part time หรือ มือสมัครเล่น เพราะในเมื่อไม่ใช่งานหลักหรือมีความเชี่ยวชาญ เกิดปัญหาเมื่อต้องการ การบริการย่อมสู้มืออาชีพไม่ได้ เขาอาจจะไม่สะดวกเพราะติดงานอื่นอยู่! หรือ แม้แต่การอัพเดทข่าวสารสำคัญก็ไม่มี ท่านก็จะเสียสิทธิ์ เสียโอกาสต่างๆมากมายนัก ยกตัวอย่าง ถ้าไม่ได้ตามข่าวสารคงไม่รู้ว่าบริษัทประกันภัยใดกำลังมีปัญหา แล้วท่านก็ซื้อไป แล้ววันหนึ่งบริษัทนั้นก็ล้มละลาย (ยกตัวอย่าง สัมพันธ์ประกันภัย และ อื่นๆ) ตอนนั้นก็ตัวใครตัวมันละ ดังนั้นมีโอกาสเลือก เลือกให้ดี

เว็บไซต์ อินชัวรันส์ไทยดอทเน็ต เผยแพร่ข้อมูลด้านประกันภัย เพื่อประโยชน์ต่อสาธารณะชน "เลือกสินค้าประกันที่ดี เลือกตัวแทน/นายหน้า ที่ดี มีความรู้ ช่วยเหลือเราได้ เลือกบริษัทประกันภัยที่มีธรรมภิบาล"

- อัพเดทวงการประกัน 2025/10/14

- ค่าแพทย์ หรือ ค่าหมอเยี่ยมไข้

- ถาม-ตอบ ประกันภัยโควิด COVID-19

- โบรกเกอร์ประกันภัยรายใหญ่ เขาทำการตลาดยังไง?

- ประกันโควิด บริษัทไหนคุ้มค่าที่สุด

- ครบสัญญาประกันชีวิตผลตอบแทนไม่ตรงกับกรมธรรม์

- ขอให้มีการทบทวนการจ่ายสินไหม

- ประกันไวรัสโคโรนา

- การอยู่รอดของบริษัทประกันภัย 2020

- รูปแบบการคิดเบี้ยประกันภัย ในอนาคต

- คปภ. หน้าที่ 3 อย่าง

- ร้องเรียนบริษัทประกันภัย หากไม่ได้รับความเป็นธรรม ถูกเอาเปรียบ

- ประกันโฆษณาเกินจริง-หลอกลวง ผู้บริโภค

- การอยู่รอดของตัวแทนประกันภัย 2020 [5]

- การอยู่รอดของตัวแทนประกันภัย 2020 [4]

- Customer กับ Client

- การอยู่รอดของตัวแทนประกันภัย 2020 [3]

- การอยู่รอดของตัวแทนประกันภัย 2020 [2]

- การอยู่รอดของตัวแทนประกันภัย 2020 [1]

- สิ่งที่ ตัวแทนประกัน กับ ลูกค้า คุยกันไว้ นานๆไปอาจจะลืม