การซื้อประกันอัคคีภัยบ้าน

เมื่อผ่อนบ้านหมดแล้ว ประกันอัคคีภัยที่ธนาคารบังคับ ให้ซื้อตอนกู้สินเชื่อ ก็ไม่จำเป็นต้องทำกับธนาคารอีกต่อไป (ในความเป็นจริงไม่ต้องทำก็ได้ เพียงแต่อาจจะยุ่งยากในแง่ว่าอาจะสร้างปัญหาให้ผู้กู้สินเชื่อได้ คนส่วนมากจึงไม่อยากจะยุ่งยาก)

วิธีการซื้อประกันอัคคีภัยบ้าน หรือ ประกันไฟบ้าน

A. ความคุ้มครองพื้นฐาน

ประกันอัคคีภัยบ้านอยู่อาศัย คุ้มครอง 6 หัวข้อ

เมื่อทำประกันอัคคีภัยบ้านอยู่อาศัยผู้เอาประกันจะได้รับความความคุ้มครองพื้นฐานดังต่อไปนี้

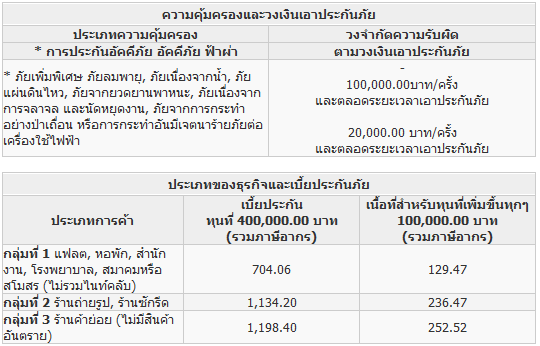

1. ไฟไหม้

2. ฟ้าผ่า (รวมถึงความเสียหายต่อเครื่องใช้ไฟฟ้าและอุปกรณ์ไฟฟ้าที่เกิดจากการลัดวงจรจากฟ้าผ่า)

3. ระเบิด

4. ภัยยานพาหนะ หรือช้าง ม้า วัว ควาย ยกเว้นความเสียหายนั้นเกิดจากยานพาหนะ หรือ ช้าง ม้า วัว ควาย ของผู้เอาประกันภัย สมาชิกในครอบครัวซึ่งอยู่ด้วยกันกับผู้เอาประกันภัย หรือบุคคลใดที่กระทำการในลักษณะที่จ้างหรือถูกใช้วานโดยผู้เอาประกันภัย

5. ภัยอากาศยาน หรือวัตถุที่ตกจากอากาศยาน เว้นแต่ความเสียหายอันเกิดจากอากาศยานที่ผู้เอาประกันภัยได้อนุญาตให้ลงในพื้นที่ซึ่งตนมีสิทธิให้ลงได้ คำว่า อากาศยาน ดังกล่าว ให้หมายความรวมถึง จรวด ซึ่งขับเคลื่อนด้วยตัวเองและยานอวกาศ

6. ภัยเนื่องจากน้ำ อันเกิดขึ้นโดยอุบัติเหตุจากการปล่อย การรั่วไหล หรือการล้นออกมาของน้ำ หรือไอน้ำจากท่อน้ำถังน้ำ ระบบทำความร้อน เครื่องสูบน้ำ ท่อดับเพลิงประจำบ้าน ระบบทำความเย็น ระบบปรับอากาศ น้ำฝนที่ไหลผ่านเข้าไปภายในสิ่งปลูกสร้างจากการชำรุดของหลังคาบ้าน หน้าต่าง ประตูวงกบ ประตู หน้าต่าง ช่องลม ช่องรับแสงสว่าง ท่อน้ำหรือรางน้ำ

นอกจากความคุ้มครองพื้นฐานแล้ว ยังอาจซื้อความคุ้มครองอื่นๆ เพิ่มเติมได้ เช่น ภัยน้ำท่วม ภัยลมพายุ ภัยแผ่นดินไหว ฯลฯ

B. สิ่งที่ต้องรู้เพิ่ม

ระยะเวลาความคุ้มครองประกันอัคคีภัย

เนื่องจากค่าเบี้ยประกันอัคคีภัยสำหรับบ้านอยู่อาศัยมีราคาค่อนข้างถูกเมื่อเทียบกับการประกันภัยประเภทอื่น

หากเลือกซื้อความคุ้มครองเป็นระยะเวลานาน เบี้ยประกันจะมีราคาถูกมากขึ้น

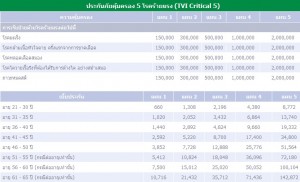

ทำประกันอัคคีภัย 1 ปี คิดเบี้ยประกันภัย 100%

ทำประกันอัคคีภัย 2 ปี คิดเบี้ยประกันภัย 175%

ทำประกันอัคคีภัย 3 ปี คิดเบี้ยประกันภัย 250%

และ มีแบบ 5 ปี 10ปี 30 ปี อีกด้วย

C. ให้ดูว่าความคุ้มครองมาตรฐานเหล่านี้ เพียงพอหรือไม่?

ถ้าไม่เพียงพอให้ซื้อภัยเพิ่มเติมที่ต้องการเข้าไปด้วย

D. เปรียบเทียบแผนประกันต่างๆ ของแต่ละบริษัทประกันภัย

มีบริษัทประกันวินาศภัยอยู่ หลายสิบบริษัท

ดูได้ที่ url นี้ รายชื่อบริษัทประกันวินาศภัย

หรือ อาจจะดูแผนประกันอัคคีภัยแต่ละบริษัทประกันภัย (ตรวจสอบว่าอัพเดทหรือไม่ด้วย โดยเปิดดูที่เว็บไซต์หลักของแต่ลบริษัท)

ดูได้ที่ url นี้ สินค้าประกันอัคคีภัย

เลือกแผนที่ให้ความคุ้มครองสูงและเบี้ยประกันถูกกว่า (โดยดูข้อ E ด้วย)

E. เลือกบริษัทประกันภัย

การเลือกบริษัทประกันภัยเป็นสิ่งที่ค่อนข้างสำคัญ เนื่องจากบริษัทประกันภัยที่ฐานะการเงินมั่นคง และดำเนินงาน มีธรรมภิบาล นั้น จะทำให้ผู้ซื้อประกัน ได้รับการบริการที่ดีกว่า

F. เลือกคนกลาง หรือ ตัวแทน/นายหน้า

การใช้บริการ คนกลางประกันภัย เป็นวิธีที่ชาญฉลาด เพราะ คุณได้ที่ปรึกษา หรือ ได้คนคอยช่วยเหลืออำนวยความสะดวกแบบฟรีๆเลย ก็ว่า

การเลือกตัวแทน/นายหน้า ประกันภัย มีความสำคัญอย่างยิ่ง ต่อการใช้บริการในภายภาคหน้า ต่อจากนี้ เพราะความยุ่งยากทั้งหมด ที่คุณพบเจอ จะมีคนคอยแก้ปัญหาให้ คอยดูแลให้ แล้วทำไม คุณจึงไม่ต้องการซื้อผ่านตัวแทน/นายหน้า ล่ะ?

เหตุผลที่บางคนไม่ซื้อประกันผ่านตัวแทน/นายหน้า

1. กลัวถูกโกง

2.คิดว่าก็เหมือนกัน กับกรณีซื้อโดยตรงจากบริษัทประกันภัย เจ้าของผลิตภัณฑ์

3.ไม่อยากให้เขาได้ค่าคอมฯ

4.ไม่รู้จะซื้อกับใครดี

5.ไม่ได้ส่วนลด

ฯลฯ

ไม่ว่าจะด้วยเหตุผลอะไร แต่ เชื่อหรือไม่ว่า แต่ละข้อนั้น มีวิธีแก้ไขและป้องกันได้

ยกตัวอย่างของ ผู้ขอเอาประกันบางราย

ซื้อประกันอัคคีภัยกับบริษัทประกันโดยตรง เพราะบางบริษัทให้ส่วนลด เช่น จาก 1,7xx บาท ลดเหลือ 1,5xx ซึ่งอาจจะเป็นการลดให้ในปีแรก ซึ่งก็แล้วแต่เงื่อนไขที่ตกลงกัน แต่สิ่งที่คุณจะต้องยอมรับ นั่นคือ การเลือก ส่วนลด ประมาณ 2xx บาท ด้วยการต้องบริการตัวเอง ทำทุกอย่างเอง มีปัญหาก็ไม่มีที่ปรึกษา ไม่ได้รับความสะดวกในบางเรื่อง 2xx บาท/ปี คิดเป็น เดือนละไม่ถึง 20บาท ที่คุณควรจะจ่ายเพื่อแลกกับการบริการ ที่จะได้รับ อยู่ที่ปัจจัยที่คุณนำมาใช้ในการตัดสินใจ แต่คุณแปลกใจไหม? ทำไม ยังมีคนอีกจำนวนมากยินดีจะจ่ายเบี้ยประกันภัยแบบเต็มราคา โดยไม่แม้แต่จะต่อรอง (เบี้ยประกันเป็นราคามาตรฐาน) นั่นเป็นไปได้ไหมว่า เมื่อเกิดเหตุที่ต้องใช้บริการ ตัวแทน/นายหน้า ผู้ให้บริการ เขาจะบริษัทแบบเต็มราคา เช่นกัน !?

หากคุณทำย้อนข้อ F ไป A และ ใช้บริการผ่านคนกลางจะเป็นทางเลือกที่ค่อนข้างน่าสนใจกว่าไหม?

ให้เขาเหล่านั้นเสนอแผนประกันให้คุณ คุณเพียงแค่ตรวจสอบ ในประเด็นหัวข้อต่างๆ

เพิ่มเติม

1. การเลือกทุนประกัน เท่ากับ ราคาบ้าน (ที่ไม่รวมที่ดิน)

เพราะ บ้านที่เราซื้อมา จะมี ราคาบ้าน+ราคาที่ดิน เช่นบ้านราคา 10 ล้านบาท อาจจะเป็น ที่ดินราคา 5ล้านบาท ราคาบ้าน 5ล้านบาท เมื่อทำประกันบ้านอย่านำราคาส่วนที่เป็นที่ดินเข้าไปคำนวน ในทุนประกัน เพราะว่าหากเกิดเหตุเช่นไฟไหม้ หรือน้ำท่วม หรือได้รับความเสียหาย ที่ดิน ไม่ได้เสียหายไปด้วยนั่นเอง และหลักการชดเชย บริษัทประกันก็จะจ่ายชดเชยส่วนที่เสียหายเท่านั้น

2. เลือกภัยให้เหมาะสมกับสภาวะจริง

หากอยู่ในพื้นที่เสี่ยงต่อน้ำท่วม ให้ทำน้ำท่วมไว้ หากมีของมีค่าในบ้านจำนวนมาก หรือ แถวที่มีโจรขโมยชุกชุมก็ทำประกันการโจรกรรม ซึ่งภัยเหล่านี้สามารถซื้อเพิ่มได้

3. ทุนประกันสูงเกินจริง (Over insurance)

ประกันอัคคีภัยบ้าน นัั้นทำเท่าไร ชดเชยเท่านั้น แต่ชดเชยไม่เกินทุนที่ทำประกัน

บ้าน 3 ล้านบาท ทำประกันบ้าน 10 ล้านบาท

ไฟไหม้บ้านเสียหายทั้งหลัง บริษัทประกันจะชดเชย 3 ล้านบาท ไม่ใช่ 10 ล้าน

ดังนั้นอย่าทำทุนประกันสูงเกินจริง เพราะเสียเบี้ยแพงโดยใช่เหตุ

3. ทุนประกันต่ำเกินจริง (Under insurance)

บ้าน 10 ล้านบาท ทำทุนไว้ 1 ล้านบาท ไฟไหม้บ้านแล้วเสียหาย 1 ล้านบาทพอดี

ประกันได้ไม่จ่าย 1 ล้าน แต่จ่าย จ่าย 100,000 บาท เพราะทำไว้ต่ำกว่ามูลค่าบ้านจริง คือ แค่ 1/10 ของราคาบ้านเท่านั้น

ดังนั้นหากเกิดเหตุไฟไหม้ค่าเสียหาย 1 ล้านบาท บริษัทประกันก็จะชดเชยไว้แค่ 1/10 ของ 1 ล้านบาท นั่นคือ จ่าย 100,000 เท่านั้น

แนะนำให้ทำทุนประกัน ที่เหมาะสมกับราคาบ้าน

4. เจ้าหน้าที่บริษัทประกัน ที่ดูแล

บางรั้ง เจ้าหน้าที่บริษัทประกัน ที่ดูแลไม่มีความรู้ความสามารถจริง ให้รายข้อมูลต่างๆไม่ถูกต้อง และเมื่อถึงเวลามีเหตุการณ์ต้องเคลม ทำให้ลูกค้าเสียผลประโยชน์ไปอย่างน่าเสียดาย หาเจ้าหน้าที่ดูแล ที่มีความรู้ความสามารถ จะเป็นการดีกว่า

5. ใช้บริการตัวแทน/นายหน้า

ตัวแทน/นายหน้า ที่อยู่ในอาชีพ มักมีความรู้ ความสามารถมากกว่า เจ้าหน้าที่บริษัทประกันทั่วไป (บางคนเพิ่งเข้ามาทำงานได้ไม่นาน อาจะให้ข้อมูลผิดๆไป) พูดง่ายๆคือ ใช้บริการมืออาชีพ จะเป็นการดีที่สุด

6. เคลมยาก/เคลมง่าย

การเลือกบริษัทประกันที่ให้เบี้ยภัยถูกมากๆ อาจจะตามมาด้วยบริการหลังการขายที่แย่ได้ เพราะ เขาลดต้นทุนยังไงละ เลยขายให้ถูกๆ โทรไปก็ไม่มีคนรับ ลดพนักงาน ลดค่าใช้จ่าย จ้างพนักงานด้วยเงินเดือนต่ำ จะเอาคุณภาพมาจากไหน? อีเมลก็ไม่มีคนตอบกลับ อย่างนี้จะทำอย่างไร? อาจต้องเดินทางไปที่บริษัทฯ

จึงควรเลือกบริษัทประกันที่เชื่อถือได้ (มีชื่อเสียง มีการรับรองจาก ตัวแทน/นายหน้า ที่คุณไว้ใจใช้บริการ เขาจะแนะนำสิ่งที่ดีให้คุณ)ในราคาที่เหมาะสม กรณีของประกันรถยนต์ บริษัทประกันภัยเหล่านี้จะไม่มีปัญหากับอู่ต่างๆ เช่น จ่ายเงินเร็ว ไม่ยุ่งยาก ไม่เขี้ยว ย่อมทำให้อู่ อยากรับงานและให้บริการการเคลมที่เร็วและจะรีบบริการลูกค้า เพราะสามารถเรียกเก็บเงินได้จากบริษัทประกันได้เร็ว และ แน่นอน

7. ราคาสูงเกินจำเป็นหรือไม่?

การเปรียบเทียบ แผนประกันภัยจากหลายบริษัท ซึ่งการใช้บริการ ผ่านโบรคเกอร์ประกันภัย (นายหน้าประกันภัย) จะเป็นทางเลือกที่ดี

นอกจากนี้ การมีค่าส่วนแรก (Deductible) (ค่าใช้จ่ายส่วนแรกที่ลูกค้า ต้องจ่ายก่อนเมื่อเกิดเหตุการณ์การเคลมใดๆเกิดขึ้น) อาจทำให้เบี้ยประกันถูกลงได้แต่ในบางกรณีบริษัทประกันให้เบี้ยถูก แต่คิดค่า deduct สูง ซึ่งเมื่อเกิดการเคลมขึ้นทำให้ต้องเสียค่าเสียหายส่วนแรก อาจกลับแพงกว่าเบี้ยที่แพงกว่าแต่ไม่มีค่า deduct หรือ deduct ต่ำกว่า ก็ได้

8. ถูกธนาคาร ขายพ่วง (กึ่งบังคับ)

หากธนาคารไม่ได้บังคับให้ทำ 3 ปี ให้เราทำแค่ 1 ปี หลังจากนั้นก็ไปซื้อประกันบ้าน ปีถัดไปที่อื่นได้ หรือหากทำประกัน 3 ปีแรกกับธนาคาร หลังจาก 3 ปีก็สามารถทำกับที่อื่นเพื่อเปรียบเทียบราคาได้เช่นกัน

เว็บไซต์ อินชัวรันส์ไทยดอทเน็ต เผยแพร่ข้อมูลด้านประกันภัย เพื่อประโยชน์ต่อสาธารณะชน "เลือกสินค้าประกันที่ดี เลือกตัวแทน/นายหน้า ที่ดี มีความรู้ ช่วยเหลือเราได้ เลือกบริษัทประกันภัยที่มีธรรมภิบาล"

- ประกันอัคคีภัย

- อันดับ ประกันอัคคีภัย (ประกันไฟ ประกันบ้าน ฯลฯ) [2559]

- การประกันอัคคีภัย

- ประกันภัยบ้าน

- ลำดับชั้นของสิ่งปลูกสร้าง

- ปัจจัยที่ใช้ในการคำนวณ เบี้ยประกันอัคคีภัย

- ประกันภัยสำหรับเจ้าบ้าน

- ประกันภัยร้านค้าภายในศูนย์การค้า

- กรมธรรม์ประกันอัคคีภัย

- การซื้อประกันอัคคีภัยบ้าน

- ประกันอัคคีภัย และทรัพย์สิน

- ประกันอัคคีภัย

- การประกันอัคคีภัย

- ไฟไหม้ลาม จากข้างบ้าน จะทำอย่างไร

- ประกันภัยที่อยู่อาศัย

- การประกันอัคคีภัยสำหรับที่อยู่อาศัย

- ประกันภัยอาคาร

- เพลิงไหม้จากไฟฟ้าลัดวงจร ผู้ครอบครองต้องรับผิด

- ประกันอัคคีภัย

- การประกันอัคคีภัย