การนับอายุของผู้สมัครทำประกัน และวิธีการคำนวณอายุ

การนับอายุของผู้สมัครประกันภัย

วิธีการนับอายุของผู้สมัครทำประกัน ขึ้นอยู่กับ ประเภทผลิตภัณฑ์ประกันภัย (สินค้าประกันภัย) และ แต่ละบริษัทประกันภัย ไม่มีเงื่อนไขข้อกำหนดที่แน่นอนเป็นมาตรฐาน จากหน่วยงานที่ควบคุมธุรกิจประกันภัย (OIC)

ประเภทผลิตภัณฑ์ประกันภัย (สินค้าประกันภัย)

1. ประกันชีวิต

2. ประกันสุขภาพ

3. ประกันอุบัติเหตุ

ตัวอย่าง

ประกันชีวิต : 6เดือน1วัน ให้ปัดขึ้นเป็น1ปี เช่น กรุงเทพประกันชีวิต

ประกันสุขภาพ(แผนเดี่ยว) : ให้นับปีเต็ม (เศษทิ้งทั้งหมด) เช่น แอกซ่าประกันภัย

ประกันสุขภาพ(แผนเดี่ยว) : เกิน 6 เดือนขึ้นไป ให้บวกอายุเพิ่มขึ้น 1 ปี จากอายุปัจจุบันของผู้ขอเอาประกัน เช่น ไทยประกันสุขภาพ

ประกันชีวิต : การคำนวณอายุโดยเบื้องต้นแล้ว ในกรณีที่ผู้ขอทำประกันมีอายุ 75 ปี แต่ไม่เกิน 6 เดือน จะถือว่าอายุ 75 ปี แต่หากมากกว่า 6 เดือน จะถือว่า อายุ 76 ปี เช่น ไทยประกันชีวิตอย่างไรก็ตามขั้นตอนการพิจารณาการรับประกันนั้นจะขึ้นอยู่กับดุลพินิจของเจ้าหน้าที่ Underwriting ส่วนงานรับประกัน โดยอาจจะพิจารณาในส่วนอื่นเพื่อประกอบเพิ่มเติม สามารถส่งใบคำขอผ่านตัวแทนเข้ามาให้บริษัทฯพิจารณาได้

อย่างไรก็ตาม

การนับอายุในสินค้าประกันภัย แต่ละบริษัทประกันภัย อาจต่างกัน +/-1 ปี นอกจากนี้ในบริษัทเดียวกัน แต่ต่างสินค้าประกันภัยกัน ก็อาจใช้หลักเกณฑ์ในการคิดอายุที่ต่างกันด้วย

การนับอายุให้ถือตามวันเริ่มกรมธรรม์

เนื่องจากการพิจารณารับประกันภัยอาจใช้เวลาต่างกัน บางครั้งต้องขอข้อมูลเพิ่มเติมขอประวัติการรักษา ซึ่งทำให้อายุผู้เอาประกันภัย เพิ่มขึ้น ณ วันที่พิจารณาเสร็จ บางบริษัทจึง ใช้อายุโดยถือตามวันเริ่มกรมธรรม์ (วันที่มีผลคุ้มครอง)

เช่น บูพาประกันสุขภาพ ,ประกันภัยสุขภาพของบริษัท แอลเอ็มจีประกันภัยประกันภัยสุขภาพของบริษัท แอลเอ็มจีประกันภัย จำกัด (LMG) จะอ้างอิงอายุของผู้สมัครทำประกัน ณ วันที่กรมธรรม์มีผลบังคับใช้หรือที่เรียกว่า “วันที่มีการบังคับประกัน” เป็นหลัก

“วันที่มีการบังคับประกัน” หรือ “Effective Date”

โดยปกติแล้วหมายถึง วันที่ลูกค้ากรอกใบสมัคร หรือวันที่ลูกค้าขอให้กรมธรรม์มีผลบังคับใช้ (ในกรณีที่ลูกค้าไม่ได้แจ้งอย่างชัดเจน) แต่ทั้งนี้ จะเป็นวันที่ “ก่อน” วันที่ลูกค้ากรอกใบสมัครไม่ได้! และจะขอให้กรมธรรม์มีผลบังคับ “ภายหลัง” วันที่กรอกใบสมัครเกิน 30 วันก็ไม่ได้เช่นกันตัวอย่างเช่น ลูกค้าเกิดวันที่ 10 มกราคม 2510 และจะมีอายุครบ 46 ปี ณ วันที่ 10 มกราคม 2556 ซึ่งทำให้ต้องจ่ายค่าเบี้ยที่สูงขึ้นเพราะตกอยู่ในช่วงอายุใหม่ที่ 46-50 ปีแทนช่วงเดิมที่อายุ 41-45 ปี

อย่างไรก็ดี ลูกค้าท่านนี้ได้ยื่นใบสมัคร ณ วันที่ 31 ธันวาคม 2555 โดยประสงค์อยากให้กรมธรรม์มีผลบังคับวันที่ 2 มกราคม 2556 หากพิจารณาแล้วอนุมัติผ่าน (อนึ่ง ลูกค้าจะขอ effective date ให้เป็นวันที่ก่อน 31 ธันวาคม 2555 หรือหลัง 30 มกราคม 2556 ไม่ได้ เพราะเกิน 30 วัน)

ในกรณีเช่นนี้ ลูกค้าจะถูกคิดค่าเบี้ยที่อัตราของอายุ 45 ปีเท่านั้น ตามช่วงอายุของลูกค้า ณ วันที่มีผลบังคับ

ส่วนผลการพิจารณารับประกันนั้น LMG จะนำส่งเป็น Offer Letter ที่แสดงเงื่อนไขในการรับประกันไว้ให้ลูกค้า โดยปกติภายใน 2-3 วันทำการ นับจากวันที่ LMG ได้รับใบสมัครและได้รับข้อมูลจากลูกค้าครบถ้วน เนื่องจากในบางกรณีลูกค้าผู้สมัครบางท่านอาจถูกกำหนดเงื่อนไขการรับประกันเพิ่มเติมได้ เช่น อาจมีการคิดค่าเบี้ยเพิ่มขึ้นเนื่องจากความเสี่ยงทางสุขภาพของลูกค้ารายนั้น หรือมีข้อยกเว้นไม้คุ้มครองโรคบางโรคที่เข้าเงื่อนไขเป็นโรคที่เป็นมาก่อนการทำประกัน ซึ่ง LMG ยกเว้นไม่คุ้มครองอยู่แล้ว เป็นต้นอย่างไรก็ตาม หลายบริษัทประกันมักจะให้คิดอายุ ณ วันที่สมัคร เพื่อให้เป็นไปตามประสงค์ของผู้เอาประกัน รวมถึงการรักษาสิทธิ์ เรื่องเบี้ยประกันที่อาจจะมีการปรับเปลี่ยน

ตัวอย่าง สมัครประกันชีวิต วันที่ผู้เอาขอเอาประกันภัย อายุ 35ปี 6 เดือน พอดี (ถ้า6เดือน1วัน จะปรับเป็น35ปี)

เมื่อส่งเรื่องเข้าไปพิจารณา บริษัทอาจใช้เวลาในการพิจารณา 1-3 วัน และยังให้ มีผลคุ้มครอง ณ วันที่ส่งเรื่องเข้ามา นั่นคือ คิดเบี้ยประกัน ณ อายุ 35ปี

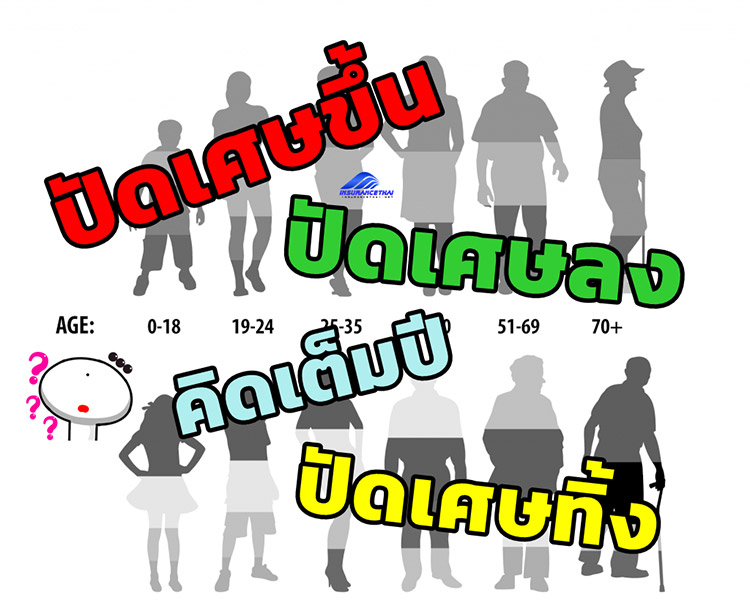

หลักเกณฑ์ และ รูปแบบ การคิดอายุผู้สมัครทำประกันภัยอาจแบ่งได้ดังนี้

1. ปัดเศษทิ้งทั้งหมด ทั้งเดือน และ วัน

เช่น 35 ปี 10 เดือน 20 วัน = 35 ปี

2. ปัดเศษขึ้นทั้งหมด ตั้งแต่ 1 วัน ปัดขึ้นเป็น 1 ปี

เช่น อายุ 35 ปี 1 วัน = 36 ปี

3. ปัดขึ้นและปัดลง

ต่ำกว่าหรือ เท่ากับ6เดือน ปัดลง

30ปี 1เดือน 10วัน = 30 ปี

30ปี 6เดือน = 30ปี

สูงกว่าหรือเท่ากับ6เดือน ปัดขึ้น

30ปี 6เดือน = 31ปี

30ปี 6เดือน 1วัน =31ปี

4. แบบจำนวนเต็มปี โดยไม่ดู เดือนหรือวันเกิด

เหมือนการคิดปี ในการเรียกเกณฑ์ทหารไทย เช่น จะทำประกันปี 2561 เกิดปี 2541 คิดเป็นอายุ 20 ปี (2561-2541=20)

แต่วิธีการคำนวณอายุที่แท้จริงมีวิธีเดียวเท่านั้น

การคำนวณอายุของการรับประกัน (วิธีการคิดอายุ)

ตัวอย่าง

A วันที่ต้องการสมัครทำประกัน 2561 01 02 (ปี/เดือน/วัน)

B วันเกิด 2510 06 20 (ปี/เดือน/วัน)

A-B

2561 01 02

2510 06 20

————-

0050 06 10

————-

50 ปี 6 เดือน 10 วัน

อธิบาย

ขั้นวัน

ลำดับ1 02 ยืม 01 มา 1เดือน(30วัน) = 30+2 = 32

ลำดับ2 32-20วัน = 10 วันขั้นเดือน

ลำดับ1 ดือน01 ถูกยืมไป เหลือ 00 ต้องยืมปีมา1ปี (12เดือน) = 12-0 = 12

ลำดับ2 12-6วัน = 6 เดือนขั้นปี

ลำดับ1 2561 ถูกยืมไป 1ปี เหลือ 2560

ลำดับ2 2560-2510 = 50 ปี

อายุที่คำนวณได้นี้ จะต้องนำมาเข้าหลักเกณฑ์ การนับอายุของแต่ละบริษัทประกันซะก่อน จึงจะสามารถใช้ในการดูเรทเบี้ยประกันที่ถูกต้องได้ เพราะ บางช่วงอายุ ต่างกัน1ปี ก็ส่งผลให้เบี้ยประกันต่างกัน

สรุป

การทำประกันชีวิต ประกันสุขภาพ ฯลฯ นั้น เป็นการทำสัญญา กับ บริษัทประกันภัย และจะมีผลก็ต่อเมื่อบริษัทรับแล้วเท่านั้น

เนื่องจากไม่มีมาตรฐานกลางในการคำนวณอายุ (เว้นแต่ว่า บริษัทฯจะกำหนดไว้ชัดเจนว่าใช้วิธีคิดแบบไหน) แต่ละบริษัทประกันจึงใช้การคำนวณนับอายุแตกต่างกัน รวมถึงไปถึงในสินค้าประกันที่ต่างชนิด ต่างประเภทด้วย

ซึ่งควรต้องกำหนดว่า วันที่จะสมัครได้ต้องอายุไม่เกินเท่าไร ซึ่งโดยทั่วไป หลายๆบริษัท ก็ไม่ได้แจ้งหลักเกณฑ์การคำนวณอายุไว้ นั่นแสดงว่า เรายังคงยื่นเรื่องเข้าไปได้ เพื่อให้เจ้าหน้าที่บริษัทพิจารณา เช่น ถ้ารับอายุ ไม่เกิน 75ปี แต่วันสมัคร เป็น 75 ปี 8 เดือน เช่นนี้ ก็สามารถยื่นเข้าไปได้ เพื่อให้บริษัทพิจารณา เป็นต้น

การคำนวณอายุผู้สมัคร ประกันสุขภาพ ของกรุงเทพประกันสุขภาพ จะโปรแกรมให้กรอกในเว็บไซต์

https://www.bangkokinsurance.com//product/health/happy-healthy/register

เว็บไซต์ อินชัวรันส์ไทยดอทเน็ต เผยแพร่ข้อมูลด้านประกันภัย เพื่อประโยชน์ต่อสาธารณะชน "เลือกสินค้าประกันที่ดี เลือกตัวแทน/นายหน้า ที่ดี มีความรู้ ช่วยเหลือเราได้ เลือกบริษัทประกันภัยที่มีธรรมภิบาล"

- อัพเดทวงการประกัน 2025/10/14

- ค่าแพทย์ หรือ ค่าหมอเยี่ยมไข้

- ถาม-ตอบ ประกันภัยโควิด COVID-19

- โบรกเกอร์ประกันภัยรายใหญ่ เขาทำการตลาดยังไง?

- ประกันโควิด บริษัทไหนคุ้มค่าที่สุด

- ครบสัญญาประกันชีวิตผลตอบแทนไม่ตรงกับกรมธรรม์

- ขอให้มีการทบทวนการจ่ายสินไหม

- ประกันไวรัสโคโรนา

- การอยู่รอดของบริษัทประกันภัย 2020

- รูปแบบการคิดเบี้ยประกันภัย ในอนาคต

- คปภ. หน้าที่ 3 อย่าง

- ร้องเรียนบริษัทประกันภัย หากไม่ได้รับความเป็นธรรม ถูกเอาเปรียบ

- ประกันโฆษณาเกินจริง-หลอกลวง ผู้บริโภค

- การอยู่รอดของตัวแทนประกันภัย 2020 [5]

- การอยู่รอดของตัวแทนประกันภัย 2020 [4]

- Customer กับ Client

- การอยู่รอดของตัวแทนประกันภัย 2020 [3]

- การอยู่รอดของตัวแทนประกันภัย 2020 [2]

- การอยู่รอดของตัวแทนประกันภัย 2020 [1]

- สิ่งที่ ตัวแทนประกัน กับ ลูกค้า คุยกันไว้ นานๆไปอาจจะลืม