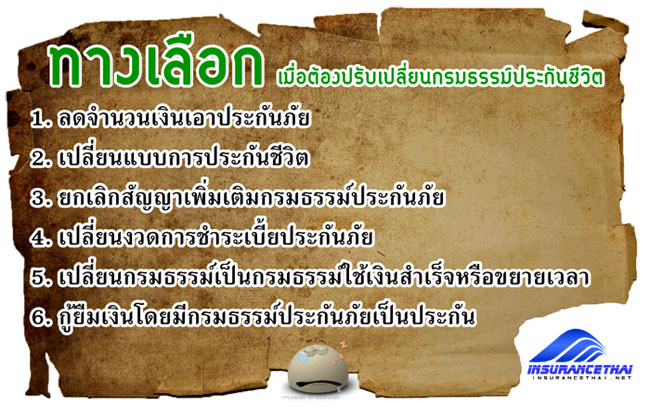

กฎหมายสำหรับผู้ถือกรมธรรม์ (ประมวลรัษฎากร หักค่าลดหย่อนภาษี)

กรมธรรม์ประกันชีวิต เกี่ยวข้องกับกฎหมายอย่างน้อย 3 ฉบับ

1.ประมวลกฎหมายแพ่งและพาณิชย์

2.พระราชบัญญัติประกันชีวิต

3.ประมวลรัษฎากร

สาระสำคัญในกรมธรรม์ประกันชีวิต กำหนดขึ้นภายใต้เงื่อนไขข้อบังคับของกฎหมายทั้งสามฉบับนี้

ประมวลกฎหมายแพ่งและพาณิชย์

ประมวลกฎหมายแพ่งและพาณิชย์ มาตรา 889 ถึงมาตรา 897 กำหนดรายละเอียด ในการทำสัญญาผูกพันระหว่างผู้รับประกันภัยคือบริษัทประกันชีวิตกับผู้เอาประกัน ซึ่งเงื่อนไขในกรมธรรม์ประกันชีวิตที่บริษัทประกันชีวิตพิมพ์ไว้นั้น ก็เกิดขึ้นภายใต้บทบังคับของประมวลกฎหมายแพ่งและพาณิชย์มาตรา 887 ถึงมาตรา 897 นี้ด้วย

1. ผู้รับผลประโยชน์ในกรมธรรม์ กำหนดไว้ใน มาตรา 891 วรรคหนึ่ง กำหนดไว้ว่า

“แม้ในกรณีที่ผู้เอาประกันภัยมิได้เป็นผู้รับผลประโยชน์เองก็ดี ผู้เอาประกันภัยย่อมมีสิทธิ์ที่จะโอนประโยชน์แห่งสัญญานั้นให้แก่บุคคลอีกคนหนึ่งได้ เว้นแต่จะได้ส่งมอบกรมธรรม์ประกันภัยให้แก่ผู้รับประโยชน์ไปแล้ว และผู้รับประโยชน์ได้บอกกล่าวเป็นหนังสือไปยังผู้รับประกันภัยแล้ว ว่าตนจำนงจะถือเอาประโยชน์แห่งสัญญานั้น”

ผู้ถือกรมธรรม์ จะให้ใครเป็นผู้รับผลประโยชน์ในกรมธรรม์ก็ได้ ใส่ชื่อแล้วจะถอนออกแล้วให้คนอื่นอีกก็ได้ ตราบที่ตัวเองยังไม่ได้ส่งมอบกรมธรรม์ให้ผู้รับผลประโยชน์ และผู้รับผลประโยชน์ยังไม่แจ้งแก่บริษัทประกันชีวิตเป็นลายลักษณ์อักษรว่าจะรับประโยชน์ในกรมธรรม์นั้น

การกำหนดผู้รับผลประโยชน์ในกรมธรรม์นั้น เราสามารถเปลี่ยนแปลงได้ตลอดเวลา เพียงแค่มีหนังสือแจ้งไปยังบริษัทประกันชีวิตว่า ต้องการเปลี่ยนแปลง แก้ไข เพิ่มเติม ผู้รับประโยชน์ บริษัทฯก็จะดำเนินการให้ตามประสงค์

แต่ถ้ากรมธรรม์นั้นได้มอบให้ผู้รับประโยชน์ไปแล้ว เช่น นายเอ ทำประกันชีวิตด้วยทุนประกัน 1ล้าน บาท ให้ภรรยาเป็นผู้รับผลประโยชน์ ทำเสร็จก็นำกรมธรรม์มอบให้ภรรยา บอกว่านี่เป็นสัญญาแห่งความรักที่มอบให้อย่างเป็นรูปธรรมให้เธอ เมื่อภรรยารับไปแล้วจัดแจงส่งจดหมายแจ้งแก่บริษัทฯว่า จะตอบสนองความรักของสามีด้วยการเป็นผู้รับผลประโยชน์ในกรมธรรม์นี้น๊า บริษัทรับทราบ บันทึกไว้เป็นหลักฐาน ต่อมานายเอ มีปากเสียงทะเลาะกับภรรยา ด้วยเหตุมีภรรยาน้อย และจะเปลี่ยนผู้รับประโยชน์ในกรมธรรม์เป็นภรรยาคนใหม่นี้ที่หลงรัก แต่เปลี่ยนไม่ได้แล้ว!!

2. เหตุไม่ต้องจ่ายเงินชดเชย บริษัทประกันชีวิตต้องจ่ายเงินชดเชยให้แก่ผู้รับประโยชน์เมื่อผู้เอาประกันเสียชีวิต แต่ ประมวลกฎหมายแพ่งและพาณิชย์ กำหนดเงื่อนไขที่ไม่ต้องจ่ายเงินชดเชยไว้ 2 ประการคือ

2.1 ผู้เอาประกันภัยกระทำอัตวินิบาตด้วยใจสมัครภายในหนึ่งปี

2.2 ถูกผู้รับประโยชน์ฆ่าตายโดยเจตนา ซึ่งกำหนดไว้ในมาตรา 895 วรรคหนึ่ง (1) และ (2) ตามลำดับ

สำหรับค่าไถ่ถอนกรมธรรม์ในกรณีผู้เอาประกันถูกผู้รับประโยชน์ฆ่าตายโดยเจตนา บริษัทจะต้องคืนให้ผู้เอาประกันภัยหรือทายาท ตามที่กำหนดไว้ในมาตรา 895 วรรคสอง

ถ้าผู้เอาประกันภัยฆ่าตัวตายภายในหนึ่งปี บริษัทฯไม่จ่ายเงินชดเชย หรือถูกผู้รับผลประโยชน์ฆ่าตายโดยเจตนา (ไม่ว่าปีไหน) ก็จะไม่จ่ายเงินชดเชยให้ผู้รับประโยชน์คนนั้น สำหรับเงินค่าไถ่ถอนกรมธรรม์ คือมูลค่าของเงินในกรมธรรม์ ถ้าหากมีก็จะจ่ายให้ทายาทของผู้เอาประกันภัย

ดังนั้น ถ้าจะทำประกันเพื่อหวังรวยด้วยการฆ่าตัวตาย ก็สามารถทำได้ แต่ต้องรอให้พ้นหนึ่งปีก่อน

3. เงินจากกรมธรรม์กับเจ้าหนี้ เงินที่บริษัทประกันชีวิตจ่ายให้แก่ผู้รับผลประโยชน์ในกรมธรรม์ประกันชีวิต

กฎหมายกำหนดให้เจ้าหนี้ไม่สามารถเรียกเอาไปชำระหนี้ได้ เว้นแต่เบี้ยประกันภัยที่ผู้เอาประกันจ่ายไปเท่านั้น ตามที่กำหนดไว้ในมาตรา 897 วรรคสองว่า “ถ้าได้เอาประกันภัยไว้โดยกำหนดว่าให้ใช้เงินแก่บุคคลใดบุคคลหนึ่งโดยเฉพาะเจาะจง ท่านว่าจำนวนเงินเบี้ยประกันภัยซึ่งผู้เอาประกันภัยได้ส่งไปแล้วเท่านั้น จักเป็นสินทรัพย์ส่วนหนึ่งแห่งกองมรดกของผู้เอาประกันภัยอันเจ้าหนี้จะเอาใช้หนี้ได้”

ทำประกันชีวิตไว้ทุนประกัน 1 ล้านบาท ให้ภรรยารับประโยชน์ ทำไปได้2ปี จ่ายเบี้ยประกันไป2ครั้ง รวมเป็นเงิน 100,000 บาท และเสียชีวิตในเวลาต่อมา, บริษัทประกันจ่ายเงินให้ภรรยาตามจำนวน พอเจ้าหนี้รู้ก็จะมาเอาเงินนี้ เพื่อใช้หนี้ แต่ตามกฎหมาย เอาไปได้แค่เบี้ยที่ชำระแล้วคือ 100,000 บาทเท่านั้น จะเอาไปแบ่งกันก็แล้วแต่

การได้รับความคุ้มครองตามมาตรา 897 วรรคสอง จะต้องระบุชื่อผู้รับผลประโยชน์ให้เรียบร้อย ถ้าไม่ระบุชื่อผู้รับประโยชน์ในกรมธรรม์ เงินก็ตกเป็นของกองมรดก เจ้าหนี้สามารถเรียกชำระหนี้ได้ตามที่กำหนดไว้ใน มาตรา 897 วรรคหนึ่ง ฉะนั้น มีกรมธรรม์ประกันชีวิตก็ต้องระบุชื่อผู้รับผลประโยชน์ให้เรียบร้อย (แต่โดยปกติตอนสมัครทำประกันต้องระบุอยู่แล้ว ไม่งั้นบริษัทประกันไม่รับพิจารณา)

ประมวลรัษฎากร กับ พระราชบัญญัติประกันชีวิต พ.ศ.2535 ฉบับแรกคือประมวลรัษฎากรนั้น เกี่ยวข้องกับสิทธิทางภาษีของผู้ถือกรมธรรม์ ส่วนพระราชบัญญัติประกันชีวิต พ.ศ.2535 นั้น เกี่ยวข้องทางด้านการควบคุมบริษัทฯและตัวแทนประกันชีวิต ซึ่งเกี่ยวข้องกับสิทธิและผลประโยชน์ของผู้ถือกรมธรรม์โดยตรง

ฉบับนี้อยากพูดถึง ประมวลรัษฎากร ก่อน เพราะมีประเด็นสิทธิทางภาษีเพียงอย่างเดียว ส่วนพระราชบัญญัติประกันชีวิต พ.ศ.2535 มีเรื่องสนใจหลายเรื่อง จึงของยกไปฉบับต่อๆไปจะได้ว่ากันอย่างสะดวก

ประมวลรัษฎากร กำหนดสิทธิด้านภาษีของผู้ถือกรมธรรม์ ไว้ 2 ประเภทคือ ค่าลดหย่อนและ ยกเว้นภาษี

1. สิทธิหักค่าลดหย่อน โดยให้นำเบี้ยประกันชีวิตที่ชำระไปในแต่ละปีมาหักค่าลดหย่อนได้ ตามที่กำหนดไว้ในมาตรา 47(ง) โดยให้นำเบี้ยประกันชีวิตไปหักลดหย่อนได้ตามจริงแต่สูงสุดไม่เกิน 10,000 บาท

ต่อมาได้กำหนดเพิ่มเติมไว้ใน กฎกระทรวง ฉบับที่ 240 (พ.ศ.2545) ให้นำเบี้ยประกันชีวิตส่วนที่เกิน 10,000 บาท ในมาตรา 47(ง) ไปหักค่าลดหย่อนได้ตามจริงแต่ไม่เกิน 40,000 บาท รวมแล้วหักค่าลดหย่อนได้เบ็ดเสร็จ ตามจริงแต่ไม่เกิน 50,000 บาท

ต่อมา 2551 เพิ่มเป็นไม่เกิน 100,000 บาท และปัจจุบัน เพิ่มเป็น 300,000 บาท แต่ 200,000 บาทหลังนี้ ต้องเป็นประกันชีวิตแบบบำนาญ (ประกันชีวิตบำนาญบางแบบไม่สามารถใช้หักลดหย่อนได้ ต้องเป็นบำนาญที่ใช้หักลดหย่อนได้ จึงต้องตรวจสอบก่อนซื้อ)

โดยเบี้ยประกันชีวิตนี้ จะรวมจากกี่กรมธรรม์กี่ฉบับก็ได้ หรือ กี่บริษัทไม่เกี่ยวขอให้ไม่เกิน 300,000 เป็นอันใช้ได้ โดย 200,000 บาทหลัง ต้องเป็นประกันชีวิตแบบบำนาญที่สามารถใช้หักลดหย่อนได้

สามารถนำเบี้ยประกันชีวิตของคู่สมรสมาหักลดหย่อนได้ด้วย อย่างเช่น นายเอ ซึ่งมีภรรยาที่ต้องเลี้ยงดู และชำระเบี้ยประกันชีวิตให้ด้วย นายเอก็นำเบี้ยประกันชีวิตของภรรยา และของตัวเองมาหักลดหย่อนได้ด้วย หักได้ทั้งของตัวเองและของภรรยา แต่มีข้อแม้ว่า ความเป็นสามีภรรยากันต้องอยู่ครบปีภาษี (เมื่อยื่นชำระภาษีปี 2548 ซึ่งต้องยื่นภายใน 31 มีนาคม 2549 จะต้องเป็นสามีภรรยากันตลอดปี 2548)

การนำเบี้ยประกันไปหักค่าลดหย่อนได้ ต้องเป็นกรมธรรม์ที่มีระยะเวลาตั้งแต่ 10 ปีขึ้นไป และต้องเป็นกรมธรรม์ที่ทำกับบริษัทประกันชีวิตที่ดำเนินกิจการในประเทศไทยเท่านั้น

2. สิทธิรับยกเว้นภาษี เงินได้จากกรมธรรม์ประกันชีวิตทุกประเภท ได้รับการยกเว้นภาษี โดยกำหนดไว้ในประมวลรัษฎากร เกี่ยวกับเงินได้ที่ไม่ต้องนำมาคิดคำนวณเพื่อเสียภาษี มาตรา 42(13) ประกอบไปด้วย ค่าสินไหมทดแทนเพื่อการละเมิด เงินที่ได้จากการประกันภัย หรือฌาปกิจสงเคราะห์

เงินที่ได้จากกรมธรรม์ชีวิตซึ่งเป็นเงินได้จากการประกันภัยตามนัยแห่งมาตรานี้ ประกอบไปด้วย เงินปันผล เงินคืนระหว่างสัญญา เงินคืนเมื่อครบสัญญา ค่ารักษาพยาบาลตามสัญญาสุขภาพ เงินชดเชยจากสัญญาเพิ่มเติมต่างๆ เงินชดเชยกรณีผู้เอาประกันเสียชีวิต เงินทั้งหลายเหล่านี้ไม่ต้องเสียภาษีตามที่ได้รับยกเว้นในมาตรา 42(13) แห่งประมวลรัษฎากรดังกล่าว

เรื่องสิทธิที่ได้รับจากกรมธรรม์ประกันชีวิตเฉพาะเกี่ยวกับเรื่องการเงิน

1.ได้รับความคุ้มครองให้ปลอดภัยจากเจ้าหนี้ ตามมาตรา 897 วรรคสอง แห่งประมวลกฎหมายแพ่งและพาณิชย์

2.ได้รับสิทธิหักค่าลดหย่อนสูงสุด 300,000 บาท

3.ได้รับยกเว้นภาษีตามมาตรา 42(13)แห่งประมวลรัษฎากร

ผลประโยชน์ทางอ้อมอื่นๆ เช่น ไปเจ็บป่วยที่ไหน โรงพยาบาลทุกแห่งยินดีต้อนรับ เพราะมั่นใจว่าได้เงินแน่ๆ สามีก็ไม่กังวลว่าตายไปแล้วภรรยาจะมีสามีใหม่มาช่วยเลี้ยงลูก เพราะมีเงินประกันชีวิตให้ใช้จ่ายเลี้ยงดูกันไปได้อยู่แล้ว คนโสดที่ดูแลพ่อแม่ก็ไม่ต้องกังวล เพราะหากจากไปกะทันหัน บริษัทประกันชีวิต ก็จะจ่ายเงิน สำหรับดูแลพ่อแม่แทนเราเท่าที่เราสั่งไว้ในกรมธรรม์

“มีกรมธรรม์ในครอบครอง เหมือนมีเงินสำรองในครอบครัว”

เรื่องเกี่ยวกับกฎหมาย ต้องพึ่งพาผู้เชี่ยวชาญ เช่นทนายความ ,การประกันชีวิต ควรต้องมีตัวแทนมืออาชีพให้คำปรึกษา ดูแลและบริการ

ผู้ถือกรมธรรม์(ผู้เอาประกัน)หรือผู้รับผลประโยชน์ ซึ่งมักมีเรื่องขัดแย้งทางกฎหมายกับบริษัทประกันชีวิต เกี่ยวกับ เรื่องการจ่ายผลประโยชน์ตามกรมธรรม์ จนต้องฟ้องร้องกัน

เว็บไซต์ อินชัวรันส์ไทยดอทเน็ต เผยแพร่ข้อมูลด้านประกันภัย เพื่อประโยชน์ต่อสาธารณะชน "เลือกสินค้าประกันที่ดี เลือกตัวแทน/นายหน้า ที่ดี มีความรู้ ช่วยเหลือเราได้ เลือกบริษัทประกันภัยที่มีธรรมภิบาล"

- อัพเดทวงการประกัน 2025/10/14

- ค่าแพทย์ หรือ ค่าหมอเยี่ยมไข้

- ถาม-ตอบ ประกันภัยโควิด COVID-19

- โบรกเกอร์ประกันภัยรายใหญ่ เขาทำการตลาดยังไง?

- ประกันโควิด บริษัทไหนคุ้มค่าที่สุด

- ครบสัญญาประกันชีวิตผลตอบแทนไม่ตรงกับกรมธรรม์

- ขอให้มีการทบทวนการจ่ายสินไหม

- ประกันไวรัสโคโรนา

- การอยู่รอดของบริษัทประกันภัย 2020

- รูปแบบการคิดเบี้ยประกันภัย ในอนาคต

- คปภ. หน้าที่ 3 อย่าง

- ร้องเรียนบริษัทประกันภัย หากไม่ได้รับความเป็นธรรม ถูกเอาเปรียบ

- ประกันโฆษณาเกินจริง-หลอกลวง ผู้บริโภค

- การอยู่รอดของตัวแทนประกันภัย 2020 [5]

- การอยู่รอดของตัวแทนประกันภัย 2020 [4]

- Customer กับ Client

- การอยู่รอดของตัวแทนประกันภัย 2020 [3]

- การอยู่รอดของตัวแทนประกันภัย 2020 [2]

- การอยู่รอดของตัวแทนประกันภัย 2020 [1]

- สิ่งที่ ตัวแทนประกัน กับ ลูกค้า คุยกันไว้ นานๆไปอาจจะลืม