ประกันภัยอุบัติเหตุ เป็นการประกันภัยที่ให้ความคุ้มครองต่อผู้เอาประกันภัยในกรณีที่ผู้เอาประกันภัย ประสบอุบัติเหตุได้รับความบาดเจ็บทางร่างกาย และหากผลของการบาดเจ็บนั้นส่งผลให้ผู้เอาประกันภัย ต้องเข้ารับการรักษาพยาบาล หรือรุนแรงถึงขั้นทุพพลภาพ สูญเสียอวัยวะ หรือเสียชีวิต บริษัทประกันภัยจะเข้ามารับภาระค่าใช้จ่ายที่เกิดขึ้นจาก การรักษาพยาบาลของผู้เอาประกันภัย หรือจ่ายค่าทดแทนให้แก่ผู้เอาประกันภัยหรือผู้รับผลประโยชน์ ในกรณีที่ผู้เอาประกันภัยต้องสูญเสียอวัยวะ ทุพพลภาพ หรือเสียชีวิต โดยให้ความคุ้มครองต่ออุบัติเหตุตลอด 24 ชั่วโมง ทุกแห่งทั่วโลก

การประกันภัยอุบัติเหตุแบ่งออกเป็น 3 ประเภท

กรมธรรม์ประกันภัยอุบัติเหตุส่วนบุคคล(คุ้มครองแบบอบ. 1 หรืออบ. 2)

กรมธรรม์ประกันภัยอุบัติเหตุกลุ่ม (คุ้มครองแบบอบ. 1 หรือ อบ. 2)

กรมธรรม์ประกันภัยอุบัติเหตุสำหรับนักเรียน นิสิต และนักศึกษา(คุ้มครองแบบอบ. 1)

ในกรมธรรม์ประกันภัยอุบัติเหตุส่วนบุคคล และอุบัติเหตุกลุ่ม จะมีแบบให้เลือก 2 แบบ คือ แบบ อบ. 1 และ แบบ อบ. 2

มีความคุ้มครองแตกต่างกันเล็กน้อย คือ

แบบ อบ. 1

มีความคุ้มครอง4 ความคุ้มครอง(เลือกซื้อได้) ได้แก่

การเสียชีวิตผู้เอาประกันประสบอุบัติเหตุจนถึงแก่ชีวิตภายใน 180 วัน นับแต่วันที่เกิดอุบัติเหตุ ผู้รับประโยชน์จะได้รับการชดใช้ค่าสินไหมทดแทน เต็มตามจำนวนเงินเอาประกันภัย

การสูญเสียอวัยวะ สายตา การรับฟังเสียงและการพูดออกเสียง ผู้เอาประกันประสบอุบัติเหตุจนทำให้ต้องสูญเสียอวัยวะ ภายใน 180 วัน นับแต่วันที่เกิดอุบัติเหตุผู้เอาประกันจะได้รับการชดใช้ค่าสินไหมทดแทนตามสัดส่วนของจำนวนเงินเอาประกันภัย

ทุพพลภาพสิ้นเชิงถาวร ผู้เอาประกันประสบอุบัติเหตุจนทำให้ตกเป็นบุคคลทุพพลภาพสิ้นเชิงถาวรภายใน 180 วัน นับแต่

วันที่เกิดอุบัติเหตุ ผู้เอาประกันจะได้รับการชดใช้ค่าสินไหมทดแทนเต็มตามจำนวนเงินเอาประกันภัย

ค่ารักษาพยาบาลเนื่องจากอุบัติเหตุ ผู้เอาประกันประสบอุบัติเหตุจนต้องเข้ารับการรักษาพยาบาล บริษัทฯ จะชดเชยค่ารักษาพยาบาลที่ผู้เอาประกันภัยได้จ่ายไปจริง ซึ่งเกิดขึ้นภายใน 52 สัปดาห์ นับแต่วันที่เกิดอุบัติเหตุ ทั้งนี้ต้องไม่เกินจำนวนเงินที่ระบุไว้ในตารางกรมธรรม์

แบบ อบ. 2

มีความคุ้มครองเพิ่มจาก อบ. 1 คือ การสูญเสียนิ้ว การสูญเสียการรับฟังเสียง/การพูดออกเสียง

และการทุพพลภาพถาวรบางส่วน

ผู้เอาประกันภัยสามารถ เลือกความคุ้มครองที่ตรงกับความต้องการ โดย อ.บ. 2 มีความคุ้มครองสูงกว่าอบ. 1 ซึ่งจะมีเบี้ยประกันภัย สูงกว่า อ.บ. 1 เล็กน้อย หรืออาจจะเลือกซื้อความคุ้มครองเฉพาะบางอย่างก็ได้ เช่น ต้องการเพียงการเสียชีวิตสูญเสียอวัยวะ และทุพพลภาพ โดยไม่เอา ความคุ้มครองค่ารักษาพยาบาล ซึ่งเบี้ยประกันภัย ก็จะผันแปรตามความคุ้มครองที่ต้องการของลูกค้าด้วย

การประกันอุบัติเหตุ จะให้ความคุ้มครองรวมถึงการถูกฆาตกรรม หรือ ถูกทำร้ายร่างกายด้วย ไม่ว่าการถูกฆาตกรรมหรือถูกทำร้ายร่างกายจะเป็นไปโดยเจตนา หรือไม่ก็ตาม หากผู้เอาประกันภัยเห็นว่า ตนไม่มีความเสี่ยงภัยในการถูกฆาตกรรม หรือถูกทำร้ายร่างกาย ก็มีสิทธิ์ที่จะไม่เอาประกันภัยในส่วนนี้ก็ได้ โดยผู้เอาประกันภัยจะได้รับส่วนลดเบี้ยประกันภัยส่วนนี้ไปอีกด้วย

ข้อยกเว้น(ไม่จ่ายผลประโยชน์)

การประกันภัยอุบัติเหตุ จะมุ่งให้ความคุ้มครองที่เป็นความเสี่ยงภัยพื้นฐานด้านอุบัติเหตุทั่วไปของคนเท่านั้น ดังนั้นจึงมีการกำหนดข้อยกเว้นในกรมธรรม์ PA ที่จะไม่คุ้มครองในเหตุการณ์บางอย่าง เช่น

การกระทำของผู้เอาประกันภัยขณะอยู่ภายใต้ฤทธิ์สุราหรือยาเสพติด

การฆ่าตัวตาย พยายามฆ่าตัวตาย หรือการทำร้ายร่างกายตนเอง

การแท้งลูก

สงคราม การปฏิวัติ รัฐประหาร การกบฎ การก่อการร้าย

การจลาจล การนัดหยุดงาน การที่ประชาชนก่อความวุ่นวายลุกฮือต่อต้านรัฐบาล

การแผ่รังสีหรือกัมมันตภาพรังสีจากเชื้อเพลิงนิวเคลียร์ อาวุธนิวเคลียร์

การเล่นหรือแข่งกีฬาอันตราย ผาดโผน เช่นการดำน้ำ การเล่นบันจี้จั๊มพ์ เล่นสกี แข่งสเก็ต การแข่งรถ แข่งเรือ เป็นต้น

ขณะขับขี่หรือโดยสารรถจักรยานยนต์

ขณะที่โดยสารอยู่ในเครื่องบินที่มิใช่สายการบินพาณิชย์ เช่น เฮลิคอปเตอร์

ขณะที่เข้าร่วมการทะเลาะวิวาท ก่ออาชญากรรม หรือหลบหนีการจับกุม

ขณะที่เข้าปราบปรามหรือปฏิบัติการทางสงครามหากผู้เอาประกันภัยเป็นทหาร ตำรวจ หรืออาสาสมัคร

หากผู้เอาประกันภัยต้องการขยายความคุ้มครองไปถึงภัยที่มีการยกเว้นในกรมธรรม์ประกันภัยได้แก่ การขับขี่หรือโดยสารรถจักรยานยนต์ การเล่นหรือแข่งกีฬาอันตราย การโดยสารอากาศยานที่มิได้ประกอบการโดยสายการบินพาณิชย์ การโดยสารเฮลิคอปเตอร์ การจลาจล/นัดหยุดงาน สงคราม การก่อการร้าย ด้วยแล้ว สามารถขอซื้อภัยเพิ่มเพื่อขยายความคุ้มครองให้ครอบคลุมความเสี่ยงของแต่ละท่านได้จากเจ้าหน้าที่ของบริษัท แต่เบี้ยประกันภัยก็จะเพิ่มสูงขึ้นด้วย

ชั้นอาชีพที่มีผลทำให้อัตราเบี้ยประกันภัยแตกต่างกันตามความเสี่ยงของชั้นอาชีพ

(รายละเอียด กรุณาศึกษาจากคู่มือขั้นอาชีพสำหรับการรับประกันภัยอุบัติเหตุส่วนบุคคลของบริษัท)

อาชีพชั้น1 (ความเสี่ยงต่ออุบัติเหตุน้อย) ตัวอย่างขั้นอาชีพ 1 ผู้บริหารระดับสูง เจ้าของกิจการขนาดใหญ่ นายแพทย์ พยาบาล ผู้พิพากษา อัยการ ทนายความ ครู อาจารย์ ช่างเสริมสวย (ขายทอง อัญมณี ขายยา ภัตตาคาร สนามกอล์ฟ ปั้มน้ำมัน) สถาปนิก วิศวกร นักออกแบบ

อาชีพชั้น 2 (ความเสี่ยงต่ออุบัติเหตุปานกลาง) ตัวอย่างขั้นอาชีพ 2 เจ้าของกิจการ (ร้านอาหาร รับซื้อของเก่า อู่ซ่อมรถ โรงกลึง ปะยาง) เจ้าของ (นา สวน ไร่ ฟาร์ม) พนักงานทำความสะอาด สัตวแพทย์ คนขับรถบรรทุกเล็กส่งของ หัวหน้าคนงาน ช่าง(สี ไม้ ปูน) ปฏิมากรภาพผนัง หาบเร่ นักดนตรี พนักงานขับรถ พนักงานเก็บค่าโดยสาร

อาชีพชั้น 3 (ความเสี่ยงต่ออุบัติเหตุสูง) ตัวอย่างขั้นอาชีพ 3 อาชีพที่ใช้รถจักรยานยนต์ คนขับรถบรรทุกหนัก 6 ล้อ ถึง 10 ล้อ ช่างไฟฟ้า ช่างกลึง กรรมกร คนงานก่อสร้าง คนขับรถเครน

อาชีพชั้น 4 (ความเสี่ยงต่ออุบัติเหตุสูงมาก) ตัวอย่างอาชีพพิเศษที่มีความเสี่ยงสูงมากกว่าชั้นอื่น ๆ เป็นพิเศษ เช่น นักแสดงผาดโผน สแตนอิน พนักงานทำความสะอาดกระจกอาคารสูง เป็นต้น

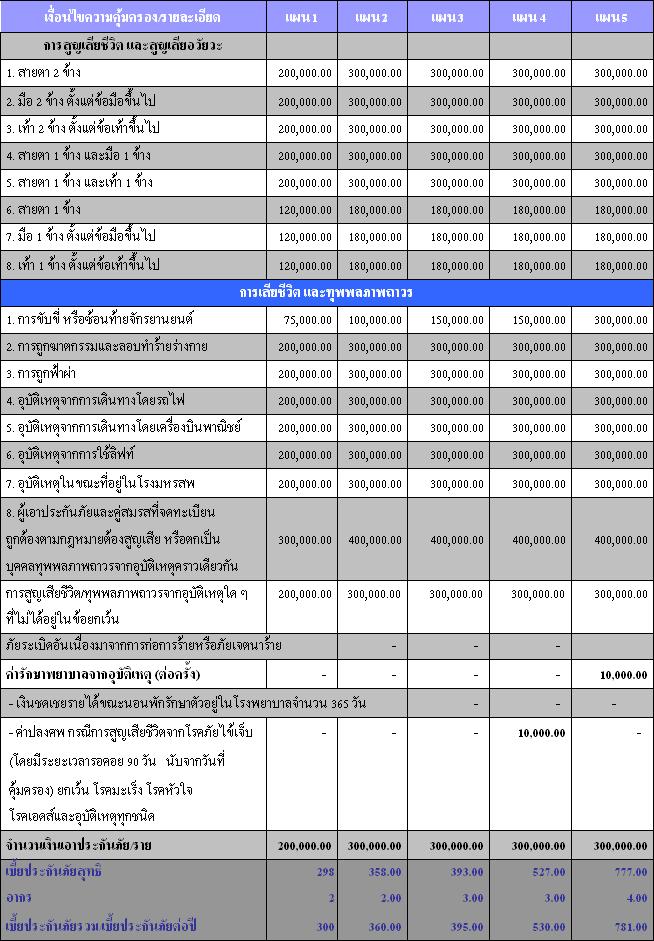

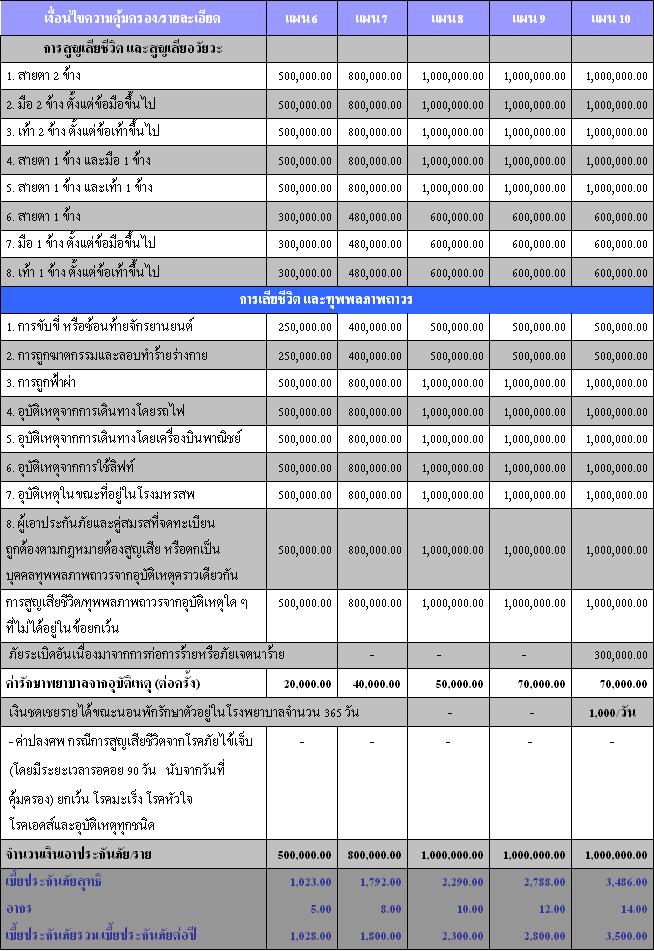

ตารางความคุ้มครองและอัตราเบี้ยประกันภัยอุบัติเหตุ

ส่วนบุคคลโครงการ “เอื้อสุข1” คุ้มครองแบบอบ. 1 (ไม่รวมค่ารักษาพยาบาล)

หมายเหตุ

1. ระยะเวลาคุ้มครอง 1 ปี ตลอด 24 ชม. ทั่วโลก

2. ผู้ทำประกันภัยมีอายุระหว่าง 15-65 ปี

3. ผู้ทำประกันภัยมีอายุ ระหว่าง 15-20 ปี สามารถทำประกันภัยได้ไม่เกิน500,000. บาท

4. โครงการนี้ภายใต้แผน 6-10 ไม่คุ้มครองกลุ่มอาชีพชั้น 3 และ 4 (กลุ่มที่มีความเสี่ยงต่ออุบัติเหตุสูง)